招商房托赶考记

![]() 63ke ·浏览 14 ·点赞 0 ·评论 0 ·3年前 (2020-12-20)

63ke ·浏览 14 ·点赞 0 ·评论 0 ·3年前 (2020-12-20)

谁最能代表中国经济向上力量?2020十大经济年度人物评选火热进行中,谁是你心中的TOP10商业领袖,[点击投票]

张雅楠

作为央企首只REITs,至2020年12月10日,招商局商业房托基金(以下简称“招商房托”,1503.HK)已经在香港资本市场经历了一年洗礼。

这是太不平凡的一年,上市一个多月,新冠疫情汹涌来袭,聚集成为禁忌,实体商业遭遇重创,以写字楼和购物中心为底层资产的招商房托也不例外。

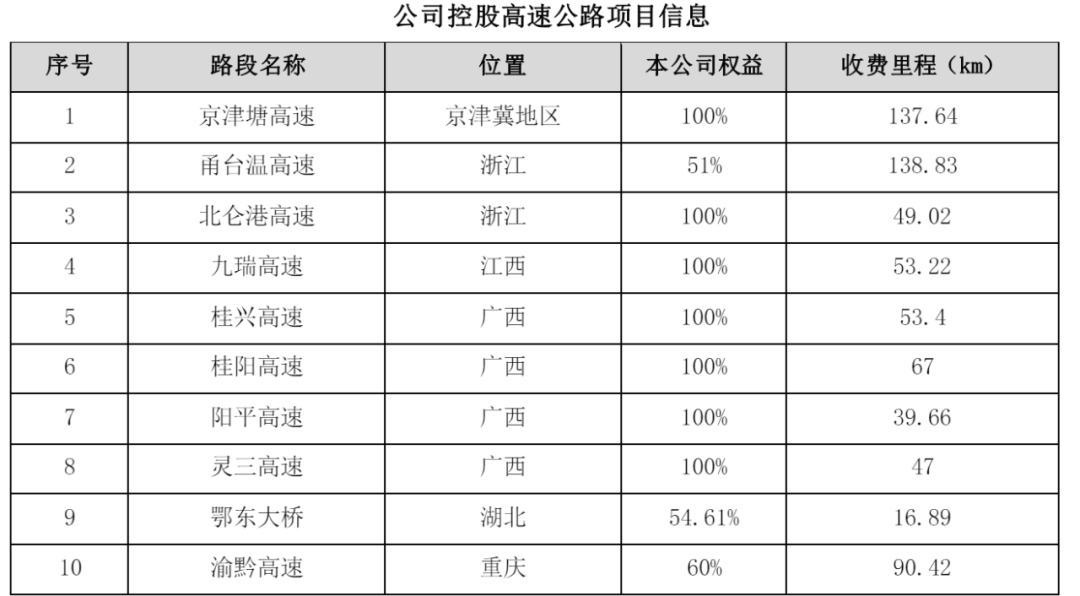

招商房托中共有5处资产,分别是甲级写字楼新时代广场、购物中心花园城,以及科技大厦、科技大厦二期、数码大厦三处写字楼综合体,它们均位于招商蛇口(001979.SZ)的大本营——深圳蛇口。

从2020年半年业绩看,招商房托期内收益同比减少1283万元,这个损失,在招商局置地总经理、招商房托基金公司非执行董事余志良看来,是好于预期的。之所以这样说,是因为同期的租金减免金额为1500万元。

“出租率是稳住的,甚至略有上涨。”余志良说。

上市一年,招商房托仍为REITs新人,和香港其余10只REITs,特别是领展、冠君、汇贤、越秀等相比,招商房托的资产规模、市值、市净率、流通性等核心指标,皆存在较大上升空间。

余志良亦不讳言,招商房托现在是奋战高考的中学生。

从香港REITs一哥领展(0823.HK)的发展历程看,2005年上市至今15年时间,其市值从300亿增长到近1500亿港元,净收益增长超过10倍,如果第一天上市时购买领展持有到现在,投资回报超过8倍。

站在目前市值不足30亿港元的招商房托的角度,向外部看,有领展这样规模、效率俱佳的行业标杆在前;向内部看,招商蛇口上千亿的持有型资产储备有待盘活。高考只能算是招商房托的起点,求学奋斗路漫漫。

对一只REITs来说,资产管理和资本管理是最重要的两门功课,要提升这两门成绩,不仅需要招商房托基金公司提升管理能力,还需要招商蛇口资管能力的全面加持。

原因不难理解,从招商房托的管理架构看,招商蛇口控股的招商局置地下设全资子公司招商局置地资管有限公司,作为招商房托的管理人,负责招商房托的策略管理,包括业态和城市布局,买入卖出节点、存量资产提升策略和资本规划等等,在这些大的策略引领下,招商房托的资产运营管理和物业管理交由招商蛇口旗下的专业运营团队负责。

这也很容易解释为何招商蛇口会将2020年定义为资管年,先盘点,再盘活,再提升,未来,成熟的重资产可以陆续进入上市的REITs平台或在招商蛇口体内,而成熟的轻资产管理公司会陆续进入招商积余,轻重资产分离,各有发展方向。

目前,国内基础设施公募REITs法规的突破,也为招商蛇口的园区资产提供了崭新的平台,首批试点中,招商蛇口亦有申报相关园区项目。

|对话|

经济观察报:疫情对商业地产影响非常大,招商房托半年报也披露了收益下降1283万元,同比降幅是多少?影响在预期内吗?

余志良:疫情是突如其来的,我们也度过了最艰难的时刻,但疫情的影响是深远的,人们的行为习惯、办公模式都在发生改变,包括数字化的应用等等,都会对空间带来冲击、引导空间功能进行创新。

今年上半年,我们的收益下降了1283万元,去年同期收益是1.9亿元,降幅不到10%,总体来说,是好过预期的。花园城购物中心客流基本恢复到去年同期,蛇口周边辐射百万级人口,恢复得非常好,我们网谷的空间,写字楼整体受到的冲击不大。

收益下降1283万元,我们疫情期间的免租是1500多万元,所以,整体的出租率是稳住的,甚至略有上升,反映了蛇口生态圈的活力。蛇口的生态是很完整的,自成体系。

经济观察报:除了收益下降之外,大家还比较关心估值。

余志良:我们的估值基本上不变,这方面,我们受到的冲击比较小。

经济观察报:跟资产的质量相关?

余志良:跟资产质量相关,而且坦白说,我们在上市的时候,资产估值也是比较稳健的。

现在网谷也就2万元/平方米,M0和M1的用途(M0为新型产业用地;M1为一类工业用地,对居住和公共环境基本无干扰、污染和安全隐患的工业用地),主要是租金略有下降,不然可能还要提升呢。在疫情的情况下,蛇口的住宅价格上涨了30%左右。

经济观察报:招商房托的资产组合是4栋写字楼和1个社区商业,选择这样的资产组合是出于什么考虑?

余志良:这挺有意思,最近我们也一直在考虑。

首先,我们做这件事的初衷是,写字楼和商业的业态越来越混合,尤其是疫情之后,业态会越来越交叉,现在很多写字楼空间都可以跨界经营很多东西,包括商业、酒店、会议服务等等。可以看到,这次疫情对酒店的冲击是最大的,资产用途越单一,未来的风险是越大的,但是跨业态组合的抗风险能力是更强的。

目前我们还是以写字楼和购物中心两个业态为重点,本身他们就有一些交叉,最初做这两个业态的时候,很多综合体就是合在一起的,很难去拆分,作为一个整体,我们把它称为招商房托,也是商业为主的业态安排。

但是我们也在研究,目前内地公募REITs的底层资产是基础设施,短期内不太会对商业房地产开放,招商蛇口是园区的鼻祖,园区的REITs对园区发展是非常有意义的一件事,我们也在积极参与园区试点项目的申报。

未来的计划是,商业资产就往香港的REITs发展,园区资产就往内地的REITs发展。

经济观察报:招商房托的资产集中在蛇口,会对REITs的稳健有负面影响吗?太过集中的资产,似乎不足以分散风险。

余志良:这是一个策略,集中要看集中在哪里,集中在四五线城市(当然有风险),但我们集中在蛇口,这是一件好事,因为蛇口是一个自成体系的成熟片区,它的生态是经过40年打造出来的。

当然,从策略性的安排来讲,也需要多一些覆盖,我们在上市的时候也说,要加大对粤港澳湾区的布点,对北京、上海几个核心城市,现在也都加大了关注,这也是我们要重点加大配置的方向,香港REITs的负债率有望从45%放宽到50%,也为我们的收购创造了一些空间。

我们对区域和业态的布局一直都是很清晰的,蛇口是我们的基本盘,有了基本盘,再往外辐射,这就很从容。

经济观察报:你强调的蛇口生态,包括什么呢?

余志良:蛇口最早是蛇口工业区,是不断升级迭代生长起来的,比如我们现在形成的产业,网谷地区是国家双创基地,海上世界是休闲片区,蛇口也是深圳高尚住宅社区,商业、休闲、住宅的生态圈是形成了闭环的,而且从外部环境看,蛇口是深圳链接香港的前端,是深圳最国际化的社区,配套的医疗教育都是很不错的。

经济观察报:我们注意到,还会有3项资产计划注入到招商房托里面,目前进展怎么样?

余志良:现在这三项资产,汇港二期8月28日已经开业了,资产收益率培育到4%以上的时候,就具备了注入的条件;太子广场也刚刚开始招租,在培育中;新时代二期现在还在建设。

现阶段主要还是培育,把这几个资产再养一养,把现金流做起来,条件成熟时再注入。

经济观察报:资产注入的标准是什么?资产收益率达到4%?

余志良:EBITDA(税息折旧及摊销前利润)除以资产价值要达到4%以上,因为再用一下杠杆,就可以达到资本市场的要求。

我们也在加大力度培育资产,年报也披露了,今年是我们的资管年,现在也在加大提升招商蛇口1000多亿元的持有物业,先盘点,再盘活,再提升。

经济观察报:可以这样理解吗,招商房托是盘活整个招商蛇口持有型资产的阵地?

余志良:对,它是重要的抓手,我们会分类施策,全面提升资产经营水平,积极鼓励达到收益条件的资产往这里面走,这也是招商蛇口积极推动REITs的一个战略考量,我们有大量的持有资产储备,而且这些资产分布在蛇口、太子湾、前海,都是优质的储备,我们要不断地把这些资产养熟,往REITs里放,拿回来的资本再去开发新的土地,这样就形成了一个好的循环,这是我们整体的核心战略。

经济观察报:招商蛇口、招商局置地和REITs三者是什么关系?

余志良:2015年,招商地产和招商蛇口合并之后重新在深交所上市,现在股票代码是001979.SZ,旗下包括三个业务板块,社区、园区和邮轮,蛇口是一个全价值链的平台。

招商局置地是招商蛇口在香港收购的上市公司,股票代码是0978.HK,它跟招商蛇口主要是以城市来区别业务的,主要投资广州、佛山、南京、重庆和西安五个城市,实际上起到了境外投融资平台的角色。

招商蛇口这么多园区和商业资产,要滚动起来,需要有表外的退出通道,所以我们去年打造了REITs的退出平台招商房托,股票代码是1503.HK,RE-ITs需要管理人,我们把REITs管理人的业务放到了招商局置地,在它底下设立了一个独立运作的子公司,这个公司是类上市公司运作,接受香港证监会监管,在做招商房托的资产管理。

经济观察报:招商蛇口的资产有可能进入招商房托里面?

余志良:你刚刚提到的那三个待注入的核心资产,都是招商蛇口的资产。所以招商蛇口未来是一个孵化母体,将分类施策,把资产经营提升到了一定收益水平就积极鼓励往REITs里放,而资产的管理则交给招商蛇口旗下的专业公司管理。

经济观察报:为什么2019年底才完成这个REITs平台的搭建?

余志良:REITs市场,背后有行业发展的逻辑。

顶层设计层面,税收等配套政策在逐步完善;以前的房地产,大家关注的主要还是销售,预期都是先透支的,导致过往房地产租金的收益率跟销售一直是倒挂的;还有利率,经济在快速成长期时,利率是会偏高的。我们的利率是一直往下走的,资产的收益率是慢慢往上走的,REITs一定是这两条线快到交叉的时候产生的。

现在,REITs的春天来了,今年国内REITs法规突破,现在全球是一个低息的环境,尤其疫情之后,低息一定会持续更长时间,这才是REITs诞生的基础。很核心地,如果市场预期的收益率比REITs的预期回报收益率高,原始资产价格就会低,原始权益人就没有意愿干这个事,只有到了一定阶段,市场才会慢慢起来,当房屋价格慢慢稳定,通过服务的创新,支撑消费起来,人家才能愿意承担更高的租金。

以前经济还是投资拉动,只有到了消费拉动,服务业才能做得更大,商业地产都有租售比,要放水养鱼,商户挣钱了,才付得起租金,租金收益率才会起来,这个逻辑都是相通的。

经济转型和房地产发展趋势包括货币利率政策走向,这三者到了一个时间点,这个市场就能起来。

经济观察报:招商房托的的管理架构什么样?

余志良:我们的REITs管理人都是体外管理,在招商局置地底下设置了一个招商局置地资管有限公司,这是一个全资公司,做REITs的管理人,要拿到香港证监会专业9号牌的牌照,有这个牌照就可以从事REITs的管理。

管理人主要做REITs策略的管理、组合的管理,对业态的布局、对城市的布局,对整个资产价值的管理,什么时候该买,该卖。在大的策略引领下,资产的运营管理会外包招商蛇口专业的运营团队。

实际上REITs本身像一个信托,资产的运营管理委托给资管公司,资管公司再委托给更专业的运营团队,形成轻重分离的模式。

经济观察报:管理人团队多少人?

余志良:香港做资管的有六七人,深圳这边做资产运营的有30多人。

经济观察报:人也不是很多。

余志良:物业管理不包含在里面。

经济观察报:REITs的管理人和地产上市公司负责人、基金管理人的区别是什么?

余志良:地产上市公司要从拿地开始,定位、设计、建设、出租、经营全链条覆盖,REITs管理人来说,和股票基金管理一样要做策略,但比股票基金经理更主动,基金经理对所投资公司的管理是偏被动的,但做REITs管理人,策略要很清晰,要做策略组合,要主动去管每个组合资产的经营现状,而且要进行价值管理,可能也会通过资产的主动买进、改造提升、卖掉享受价值。

经济观察报:但是REITs旗下的资产似乎是相对静态的,怎么体现管理人的价值呢?

余志良:不会,这是大家对传统REITs的理解,我觉得做得好的REITs一定是动态的,领展最典型,会不停地买进资产、卖出资产,形成活水。

大家都把REITs看作就几个资产,实际上它是不停地在做增值,不停地做大组合。

第一要主动地做价值提升,对这些资产进行改造提升运营,因为在REITs里面,定价是很清晰的,基本上就是20倍PE,净租金是10块钱,在市场上就可以卖200块钱,那净租金提升1块钱,价值就可以提升20块钱。

而且市场也是波动的,它是可以在既定策略范围里,像买卖股票一样处置资产,拿回来的钱再去寻找新的资产,整个组合不断滚动发展,因为它有负债的空间,只要做好,租金的价值创造可以超过负债,带来的财务杠杆正效应。而且它有扩募的能力,一边可以扩募,一边可以举债,一边可以加大组合运营提升的扩张。

所以它的核心,第一是要把资产的经营创造的价值提上去;第二是要做组合和策略的管理,在整个大的组合策略管理下做资产的增值。

REITs左边是资产,右边是资本,只要做好了,资本的成本会越来越低,做的最好的是领展,资金成本只有百分之2点多,它去买资产,出价能力就比别人强很多倍,然后把资产的价值提升,左边往上走,右边往下走,REITs就正向循环起来了。

王刚(REITs联盟秘书长):领展66亿元买了深圳中心城,价格不便宜,这个项目是要改造的,这就需要在深圳当地有较强的资管能力。大家都对这个项目拭目以待。领展的投资人都是在投资领展REIT上挣到过大钱的。

经济观察报:对招商房托来说,卖出资产的契机会是什么呢?

余志良:这要看基本盘,资产的更新每年会有一定的比例,不会全部更新,这里面规模效应很重要,我现在有5个资产,更多要注重这5个资产的提升,到一定程度后,比如说1000亿之后,就可进可出,可以设置一个比例,每年选5%或者10%迭代,那个时候,卖资产就是很正常的一件事。

对我们来说,比较好的是我们的基本盘够大,现在核心策略是把基本盘做大,做大之后就有更多组合和方式可以运作,来进行整体价值组合的安排。

经济观察报:怎么才能快速做大呢?

余志良:核心就是经营能力的提升。

经济观察报:评价经营能力提升的指标是哪些?

余志良:最核心的就是净租金回报率,我经常讲管好分子,管好分母,分子就是NOI或者EBITDA,净租金要上升,经营成本要下降;分母层面,就是建造成本,要进行规模化发展。

所以在运营端和建造端都要做大量的工作,说起来容易,其实需要整个团队协同做很多事情。

经济观察报:运营管理如果外包,会不会影响运营能力的提升速度?

余志良:说是外包,其实都是包给招商蛇口的各个专业公司来管理。因为资产卖个REITs之后,产权就不属于招商蛇口了,当然招商蛇口还占有33.5%的股份,主要权益是给了信托持有人。

招商蛇口今年把商管做了统一和整合,把酒店管理和公寓做了整合,形成了专业公司,这也是在为未来管理REITs做准备。

经过这么多年积累,运营也具备了一定的基础,但是跟头部企业比,还有差距,现在我们主要还是在经营能力的攻坚阶段,通过3到5年把这个能力做到头部,我们的循环就会非常快。

王刚:写字楼的运营还简单一点,商业的资管是在?

余志良:在招商蛇口大平台下面,我们已经对商业管理做了统一整合。

按照集团的规划,这些持有型资产的轻资产管理公司,成熟一个就会放入一个到招商积余里面,运营的部分就在招商积余,重资产的部分根据业务规划会出表,一部分会在蛇口体内。但是经营就是轻重分离。

经济观察报:你们资本结构是怎样的?

余志良:招商房托的负债率不到30%,香港证监会准备把REITs的负债率上限从45%提高到50%,我们的债务结构也是非常稳健的。

王刚:你们在香港的融资成本是多少?

余志良:不到3%。因为我们是人民币资产,所以美元贬值对我们也是利好,当时我们2%多借的也是港元,考虑汇差,实际利率目前是负利率。当然,汇率收益不是我们的目标,作为管理层会审慎做好资本结构管理。

王刚:理论上是可以买点东西的,什么时候开始买别人的物业?这也是标志性的节点。

余志良:买别人,其实我们已经在看了,团队天天在看,我上周看了六七个物业。

经济观察报:大宗交易市场的竞争者主要是险资?

余志良:对,国内大钱的背景,要么是金融,要么是地产商,地产商还沉浸在快周转的欢乐之中,当然现在都在反思和改变,不管怎么着,持有的挣钱能力比住宅还是弱的,所以国内发展商对配置持有型物业还是审慎,钱压得太过,对算账不利。

所以我觉得这是一个价值导向,大宗核心资产一定是险资的菜,因为险资有大钱,国内坦率地说,最核心的资产已经被瓜分完了,对发展商来讲,要买到核心资产很难,要去配都是住宅业务带下来,现在的核心资产,北京国贸会卖吗?

经济观察报:公募REITs试点对招商蛇口有着怎样的意义?

余志良:这是很好的,现在是RE-ITs的春天,长期低利率的环境,目前国内经济发展到这个阶段,政府层面形成大量基础设施,对招商蛇口来说,我们现在三大主业有社区、园区和邮轮。园区的业务,也是这次REITs鼓励的资产,而且招商蛇口也是中国园区的鼻祖,是中国改革开放第一个园区。

对园区来讲,REITs是使园区商业模式真正能运转起来的非常重要的一环,园区发展要拿地,都是以平方公里为单位的成片开发,一定需要很大的投入,只要运营达到一定程度,通过RE-ITs实现退出,拿来的钱再进行园区的滚动开发,整个园区的资本循环就建立起来了,园区的商业模式就可以成立,不然,现在大家做园区是非常不容易的,压力非常大。

基础设施公募REITs,是有跨时代意义的资本创新方式,招商蛇口有1000多亿的持有型资产,REITs试点对我们园区业务的发展是非常好的机会,我们也会积极参与。

经济观察报:如果参与公募RE-ITs试点的话,园区REITs和商业REITs之间会有冲突吗?

余志良:第一,我们的量够大,足够承载多个平台;第二,我们境内境外平台都需要,REITs是不同类别资产价值循环里的一环,不同类别资产可进行不同安排。