氪金 | 顺周期集体爆发,有色基金一个月就赚20%?_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 12 ·点赞 0 ·评论 0 ·3年前 (2020-11-24)

63ke ·浏览 12 ·点赞 0 ·评论 0 ·3年前 (2020-11-24)

11月以来,以有色金属、能源为代表的顺周期原材料迎来一轮行情,带动大宗商品整体上涨。

受商品提振,基金中有色相关的产品明显受益。有色主题基金近1个月的平均涨幅为10.26%。其中,表现较好的信诚中证800有色指数基金、国泰国证有色金属行业基金涨幅分别达到了21.23%和20.16%。

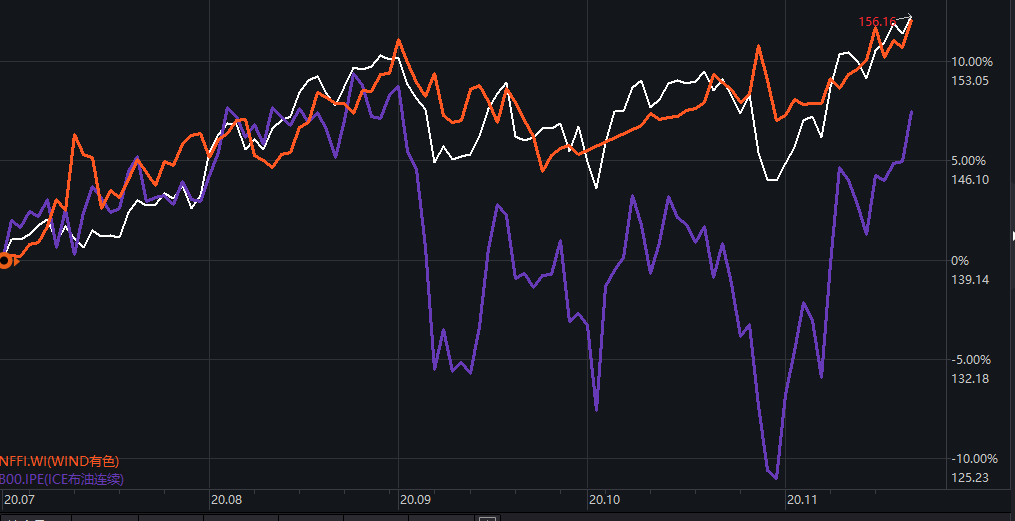

图1:CRB商品和有色金属指数年内走势

数据来源:wind,36氪整理

图2:有色基金年内表现

数据来源:wind,36氪整理

面对火爆行情,未来有色基金如何表现成为投资者关注的重点。36氪二级市场分析师认为,有色基金如何表现根本上取决于本轮商品行情的演绎方向。

三大因素支撑2021年商品走势

1.从复苏分化到全球共振

2020年,受疫情管控力度不同影响,全球经济复苏分化。2季度后,因疫情管控得力,中国率先复工复产,复苏明显加快;反观欧美,受疫情反复爆发影响,复工进展缓慢,经济表现平淡。

图3:中国和美国GDP季率增速

数据来源:wind,36氪整理

中国和欧美经济复苏错位,使得中国在复苏进程上领先欧美1-2个季度。作为全球最大的商品需求国(占据50%以上需求),中国经济的企稳,引发了本轮大宗商品的反弹。

而未来这种行情能否延续,关键要看中美经济共振何时出现。

11月以来,随着疫苗接近落地,这种错位有望在2021年回归统一。整体来看,目前全球疫苗研发已进入到三期临床试验和早期使用阶段。截至目前,有近10支疫苗进入三期临床试验,6支左右疫苗进入早期使用。

图4:全球新冠疫苗进展

数据来源:wind,36氪整理

根据CEPI的估计,2021年底前,全球疫苗产能有望达到20-40亿剂。如果疫苗在2021年实现大面积接种,将有效抑制疫情的再爆发,为全球经济复苏提供支撑。

从时间进度来看,预计疫苗大规模接种时间点至少要到明年1季度末至2季度初。因此,预计2季度开始,前期受疫情约束较多的欧美经济体,有望迎来生产端的修复。

最新的数据也表明,在疫苗面试之前,美国经济已经开始进入修复阶段。美国11月Markit制造业PMI初值56.7,预期53,创近几年新高;服务业PMI初值57.7,预期55.3。

随着美国经济复苏的加快,中美经济有望进入复苏共振阶段,生产端的加速提升了商品资源的需求,这将进一步提振大宗商品(特别是与经济活动密切相关的原油和工业品)的价格,加速明年上半年的商品表现。

2.通胀预期升温

2021年,支撑商品的另一个潜在因素,在于全球(特别是美国)通胀预期的升温。大宗商品作为一种实物资产,有明显的抗通胀属性。对2021年通胀的预期,主要取决于两方面因素:

首先,供需缺口扩大提振通胀。2020年疫情爆发后,美国不仅采用了宽松的货币政策,更配合了史无前例的财政政策。而且财政政策更多是通过政府转移支付的方式,直接给居民发钱,以保证居民资产负债表的稳健。

特殊的刺激方式,使美国供需修复出现严重分化。在收入稳定的情况下,美国消费需求旺盛;但疫情的反复却使得企业生产进展缓慢,供给侧严重不足。供需缺口持续扩大,带来了潜在的通胀风险。

如果后期疫苗进展顺利,美国进入加速复苏期,那么随着供需缺口的进一步扩大,预期通胀抬头将是大概率事件。

其次,石油价格上涨压力加大。作为工业社会的基础原材料,石油价格与经济活动密切相关。2020年,全球经济出现深度衰退,ICE布油4月一度跌至20美元左右,随后开启新一轮反弹。未来随着海内外经济复苏共振出现,预计2021年原油仍有上升空间。

图5:国际原油价格走势

数据来源:wind,36氪整理

原油是影响通胀的核心因子,石油价格的上涨会带动生产成本提升,进而向消费成本转移,最终引发全社会物价水平提高,加速通货膨胀的形成。

20世纪70年代,美国大通胀的直接原因就是两次石油危机的爆发,引发了原油价格的大幅飙涨,使得西方经济体遭到严重打击。随着生产资料的短缺,各国生产出现明显放缓;而原油价格提升带动原材料价格普涨,引发了物价水平显著提升,使美国陷入近10年的滞涨。

3.弱美元周期确立

2020年3月以来,为了应对疫情冲击,美联储降息至0利率附近;同时,为了支持特朗普政府的扩张性财政政策,美联储开启了无限量的QE。

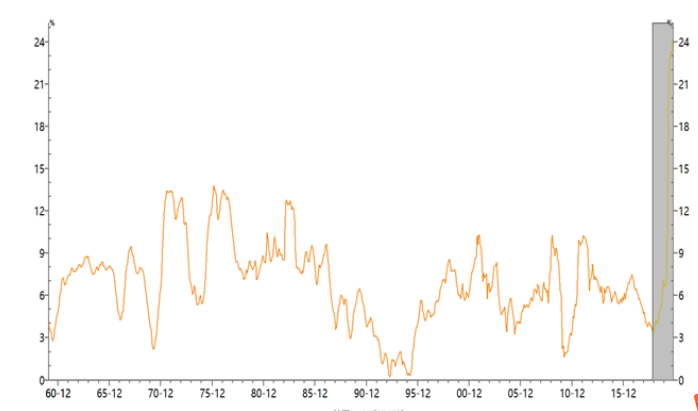

受此影响,截止10月,美联储总资产规模达到7.15万亿美元,最近8个月扩表幅度超过70%。大规模的扩表,使得美国10月M2增速达到24.17%,货币超发严重,加剧了美元中期贬值的基础。

图6:2020年美国M2增速陡增

数据来源:互联网,36氪整理

根据统计分析, 美元指数与CRB大宗商品指数之间存在明显的负相关关系,相关系数达到了-0.73。这意味着当美元处于下行周期中,大宗商品大概率会迎来上涨周期。

背后的经济学意义在于全球大宗商品以美元标价,当美元处于贬值周期中,相当于商品的标价货币贬值,意味着商品的相对升值。

不同因素利好不同品类

36氪二级市场分析师对比了1970年和2001年的两轮商品牛市,从背后经济背景看,两轮牛市本质上有较大区别。

图7:两轮商品周期背后经济指标变动

数据来源:wind,36氪整理

1972年开启的一轮商品牛市,背后的主推动力是物价快速上行引发的恶性通胀加剧,而此阶段经济整体处于滞涨期,美联储为了抗通胀实施被动加息。

因此,本轮商品周期,实质上是石油危机引发的原油价格上涨所开启的,而油价带来的通胀上行,带动了抗通胀属性较强的黄金、农产品的表现,最终推升商品整体上涨。

2001年开启的一轮商品牛市,背后的主要推动力是互联网泡沫破灭后,美联储进入降息周期,经济从衰退进入复苏,美元迅速贬值,通胀从低位回升;同时,叠加了中国经济快速增长的黄金十年。

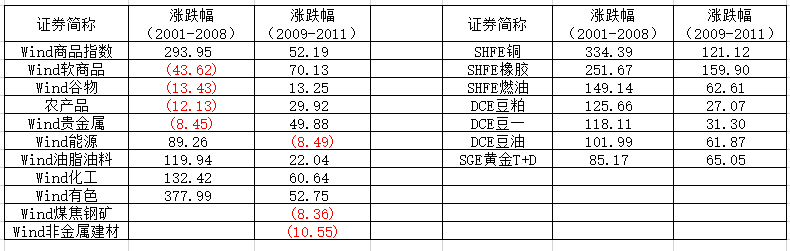

因此,本轮商品周期,是从与经济相关度较高的原油、有色金属等板块开启,然后按照通胀预期向贵金属和农产品扩散。具体到国内和海外,商品品类上仍有差别。

国际方面,与经济相关度较高的工业金属以及抗通胀的贵金属和农产品表现最好。具体品类上,国际原油、铜、黄金以及部分农产品均实现了翻倍。

图8:国际商品指数和品类涨幅

数据来源:wind,36氪整理

国内方面,表现较好的类别主要是与经济增长相关度更大的有色、能化等,具体品类上,铜、橡胶、燃油表现最为亮眼。

图9:国内商品指数和品类涨幅

数据来源:wind,36氪整理

2021如何演绎

疫情前中国经济已经进入了增速换挡期,美国也面临经济疲弱的风险。从本质上看,疫情的爆发,并不会改变这种长期经济波动的形态。

这也预示着,本轮经济快速修复的周期可能相对更短,但力度较强。鉴于此,36氪二级市场分析师认为,本轮商品行情很难出现长周期大牛市。

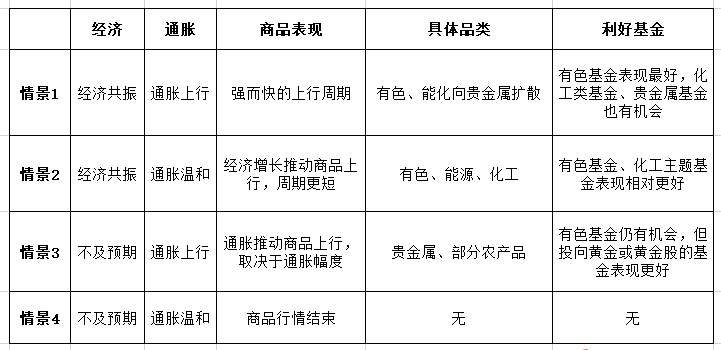

而未来行情延续多久,关键在于中美经济共振的周期有多久,以及市场预期的通胀能否来临。具体而言,我们分四种情景讨论。

图10:四种情境下有色基金表现

数据来源:36氪整理