瑞幸1.8亿美元和解金,受害者能分多少?_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 14 ·点赞 0 ·评论 0 ·3年前 (2020-12-18)

63ke ·浏览 14 ·点赞 0 ·评论 0 ·3年前 (2020-12-18)

编者按:本文来自微信公众号“锌刻度”(ID:znkedu),作者:陈邓新,编辑:杨皓然,36氪经授权发布。

在悬崖边缘徘徊的瑞幸咖啡,迎来喘息的机会。

2020年12月17日,据主流媒体报道,瑞幸咖啡将与SEC(美国证监会)达成和解,支付1.8亿美元换取后者对其放弃会计的欺诈指控。

这次和解,瑞幸咖啡既没有承认也未否认指控。

对此,瑞幸咖啡董事长兼首席执行官郭谨一表示:“与美国证券交易委员会达成的这项和解反映了我们的合作和为补救而作出的努力,使得公司能够继续执行其商业战略。公司董事会和管理层致力于建立一个强有力的内部财务控制系统,并在合规和公司治理方面坚持做到最佳的实践。”

那么,和解对瑞幸咖啡有哪些实质影响?对受害的投资者而言,蒙受的损失又该何处讨要?为何和解成为SEC处理案件的首选?

和解对瑞幸意味着什么

据外媒报道,SEC向美国纽约南区联邦地区法院提起诉讼,指控瑞幸咖啡至少在2019年4月到2020年1月之间,瑞幸咖啡通过三个独立的购买计划,利用关联方对销售交易进行造假,故意捏造了超过3亿美元的零售额。

“瑞幸咖啡严重虚报公司营收、费用与净运营亏损,以此欺骗投资者,试图使其看起来像是实现了快速的增长和提高了盈利能力,并达到该公司的盈利预期。”SEC在起诉书中称。

考虑到瑞幸咖啡自爆承认了虚假交易、在调查过程中积极配合以及采取了重大补救措施,SEC在诉讼的同时也提交了一份和解方案,获得法院批准之后方能生效。

对此,重庆敬友律师事务所合伙人周玉婕律师告诉锌刻度,选择和解对瑞幸咖啡有两方面的影响。

一方面可暂时避免公司高管被SEC刑事追责。

依据美国2002年颁布的《萨班斯法案》,一旦提供不实财报、故意进行证券欺诈被坐实,公司要被顶格处罚2500万美元,“相关高管要被判处10~25年的监禁以及最高500万美元的罚金。”

这里的高管包含瑞幸咖啡前董事长陆正耀以及同期担任董监高的相关人员,上述人员不用自证没有实施、参与财务造假或对财务造假不知情。

不过,SEC在声明中称相关调查“仍在继续”,不排除未来针对陆正耀等前高管进行行政处罚的可能性。

另外一方面是可暂时避免公司在美被继续索赔。

公开资料显示,之前美国已有4家专门做集体诉讼的律师事务所代表投资者对瑞幸咖啡提起诉讼,且法院已经受理。

而有媒体报道,上海律师宋一欣粗略估算,面临集体诉讼的瑞幸或将遭遇总计约112亿美元赔偿,彼时折合人民币高达754亿元。

“SEC的行政处罚是投资者索赔的前置条件,而行政和解不等于行政处罚,理论上投资者可依据SEC的起诉书继续控诉瑞幸咖啡,但现实案例中鲜有成功先例。”周玉婕律师表示。

投资者想继续追诉该怎么做

这么一来,被瑞幸咖啡误导从而遭受损失的投资者,其利益又该如何保障?这个疑问压在每个受害的投资者心头上。

“我们的钱就这样白白蒸发了?瑞幸一点责都不担?”

“不懂就问,还可以继续索赔不?”

“瑞幸和解的钱都去哪里?”

……

周玉婕律师表示:“依据《萨班斯法案》,瑞幸咖啡支付的1.8亿美元须上缴行政和解金管理机构,由行政和解金管理机构负责补偿受害的投资者,因此受害的投资者可向行政和解金管理机构申请补偿。”

公开资料显示,美国的行政和解金是专户管理,也被称之为“公平基金”,在使用行政和解金对投资者作出正式补偿之前,其需辅助制订和解金补偿的投资者范围、具体分配方案以及进行资格审查等内容。

换而言之,瑞幸咖啡与SEC和解之后,受害的投资者并非一无所获。

不过,1.8亿美元说多也多、说少也少,恐难以满足全部受害的投资者的诉求,倘若执意不依不饶又该如何?

周玉婕律师提供了一个思路:瑞幸咖啡与SEC和解,并不意味着在境内无法起诉瑞幸咖啡。

依据《中华人民共和国证券法(2019年修订)》第二条第四款规定:“在中华人民共和国境外的证券发行和交易活动,扰乱中华人民共和国境内市场秩序,损害境内投资者合法权益的,依照本法有关规定处理并追究法律责任。”

通俗易懂地说,国内监管机构对瑞幸咖啡的违法违规行为同样具有管辖权,一旦作出行政处罚,受害的投资者一样可以申请索赔。

退市之前瑞幸咖啡就连续亏损

而2020年9月18日,国家市场监管总局及上海、北京市场监管部门,对瑞幸咖啡(中国)有限公司、瑞幸咖啡(北京)有限公司等公司因为不正当竞争行为作出行政处罚决定,处罚金额共计6100万元。

上述行政处罚的背后,瑞幸咖啡或涉嫌虚假披露信息,依据《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》第十七条、第十八条、第十九条、第二十一条、第二十九至第三十一条,受害的投资者可主张赔偿损失。

据“某企业信息查询平台”数据显示,瑞幸咖啡注册虽然在开曼群岛,但境内经营实体瑞幸咖啡(中国)有限公司注册地为厦门市,且直接或间接持有的数十家分公司也在境内,按照法律规定,可向厦门市中级人民法院提出诉讼请求。

这意味着,瑞幸咖啡可能还有一只靴子没有落地。

不过,周玉婕律师认为,在境内发起针对中概股的索赔诉讼,此前缺乏相关的先例,也没有成熟的过程可借鉴,这条路或许不太好走。

SEC选择和解图什么

和解或许不是最好的方式,但可能是现阶段最佳的方式。

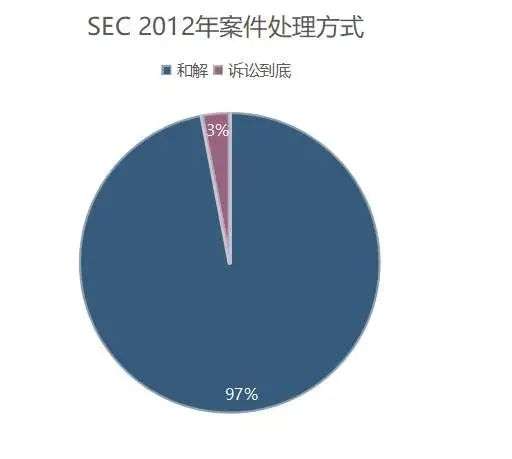

公开资料显示,当下处理超过90%的案件,SEC采取和解方式,譬如在2012年其处理的734件案件中,有712件选择了和解方式,仅有22件采用了诉讼到底方式,和解比例高达97%。

SEC首选和解方式

周玉婕律师告诉锌刻度,SEC优先考虑和解方式主要有三方面的考量。

首先,降低成本提高效率。

诉讼作为解决争议的一个弊端是耗时较长、徒增司法成本,因此1990年美国国会通过了《行政争议解决法》,鼓励联邦行政机构适用和解、调解、仲裁等手段处理争议,从而加快案件的处理速度。

其次,完全取证并不容易。

有的违法行为难以定性,从而增加了调查取证的难度,譬如高盛被指控在2007年至2009年出售数百亿美元高风险抵押贷款支持债券,却没有发现混杂其中的问题债券,这其中高盛是否存在主观故意其实难以界定。

最终监管机构选择与高盛和解,后者爽快地支付了50.6亿美元,彼时的高盛CEO贝兰克梵坦承:“与监管者打官司可不是一件好事。”

再次,避免影响公司正常运营。

行政处罚之后,巨额索赔自然随之而来,这对一家尚能正常运营的公司而言可能是灭顶之灾,从而损害全体股东的利益。

譬如马斯克2018年在推特上表示有意将特斯拉私有化,遭SEC指控欺诈投资者,最终SEC选择了和解。

对此,前SEC律师、证券法律合规专家艾略特·卢茨克公开表示:“SEC并不想伤害特斯拉的股东,也没有想让特斯拉陷入更糟糕的境地。”

因此,SEC放瑞幸咖啡一马,或许不仅仅是考虑到其态度端正、配合积极,也有降低成本提高效率、避免公司垮掉从而受害的投资者拿不到多少赔偿的因素。

从这个角度来看,和解之后,瑞幸咖啡有了新的盼头。