硅谷银行发布《2020年第四季度市场态势报告》_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 27 ·点赞 0 ·评论 0 ·3年前 (2020-12-23)

63ke ·浏览 27 ·点赞 0 ·评论 0 ·3年前 (2020-12-23)

编者按:本文来自微信公众号“浦发硅谷银行”(ID:spdsvb),作者:浦发硅谷银行,36氪经授权发布。以下为该报告精选摘要,请点击此处获取完整版。

导读

硅谷银行和浦发硅谷银行联合发布《2020年第四季度市场态势报告》。报告显示,在科技巨头和政府前所未有的刺激举措推动下,公开市场已经回升到疫情爆发前的水平。尽管远程发展业务和开展尽职调查面临挑战,风投的车轮仍在飞转。2020年的风投基金募资规模为2000年之后的最高水平,可投资金也创下纪录。聚焦宏观经济,展望后疫情时代风投生态圈发展,希望这份报告可以给您带来不一样的视角。

风投市场在不确定性中坚持前行

新冠疫情被宣布为全球大流行已近八个月。世界正面临健康危机、经济不确定性和美国总统大选结果的影响。尽管如此,在科技巨头和政府前所未有的刺激举措推动下,公开市场已经回升到疫情爆发前的水平。尽管远程发展业务和开展尽职调查面临挑战,风投的车轮仍在飞转。2020年的风投基金募资规模为2000年之后的最高水平,可投资金也创下纪录。初创企业投资,尤其是A轮投资适度放缓,但受益于新常态的领域则投资加速。总体来看,企业削减支出,延长现金跑道,以做好准备安全渡过最糟糕的时候。由于许多糟糕的情况并未发生,我们目前看到的是前所未有的强大企业阵容;凭借精益运营,企业拥有充裕的账面资金,重新把目光投向市场策略。退出方面,特殊目的收购公司仍是重要话题,但获风投注资科创公司的上市势头近期十分迅猛,受到公开市场投资者的热烈追捧,市盈率创下纪录。相较而言,并购交易竟趋于平静,但最近几次获风投注资的重要收购交易,如Twilio宣布收购Segment,标志着并购交易的风向可能正在改变。

综上,风投生态圈的发展比我们在全球疫情大流行开始之初所预计的更加稳定。在全球经济进一步全面回归正轨之前,仍有许多挑战需面对和解决,但我们相信,创新经济将保持韧性。

Bob Blee

硅谷银行公司金融部总经理

FAMGA助推市场回升

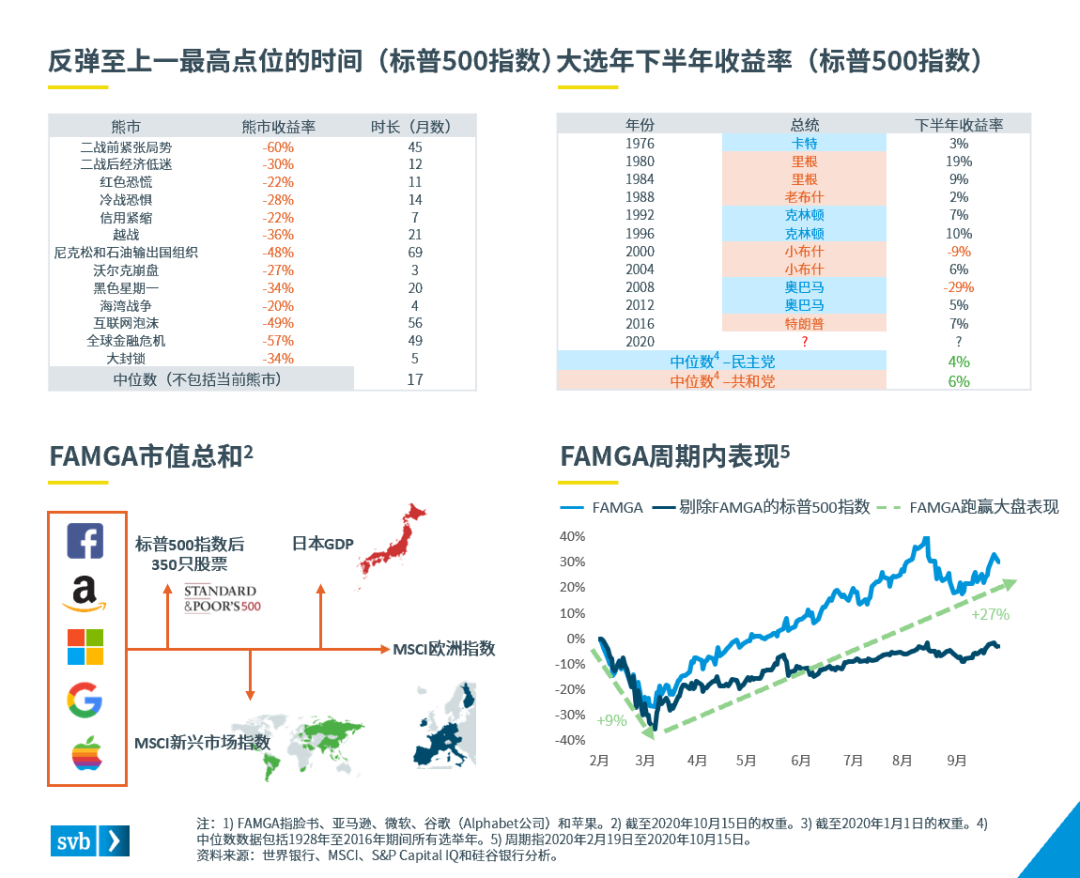

2020年,经历了史上最剧烈、最突然的熊市后,在前所未有的经济刺激举措推动下,投资者预计的最坏情况并未发生,在乐观情绪的支持下,公开市场回升到疫情前水平。仅5个月时间,标普500指数就从市场底部(3月23日) 回升至上一个最高点位(2月19日点位),反弹速度创史上第三快。

得益于远程办公和数字化转型的新常态,科技板块在很大程度上推动了本次反弹。尤其是科技巨头FAMGA1,在熊市和反弹过程中一直表现强劲,跑赢大盘。从市值看,与年初17%3相比,FAMGA现在占标普500指数的权重达到23%2。

然而,并非一切都是一帆风顺的。由于美国总统大选结果的不确定性,公开市场的波动仍在加剧,可能会一直持续到2020年年底。过往历史表明,不论哪个党派获胜,市场趋势在选举年的下半年都会上涨,而本次大选却明显相反,可能让市场逆转一直持续到2021年甚至更久。

私募市场急剧增长

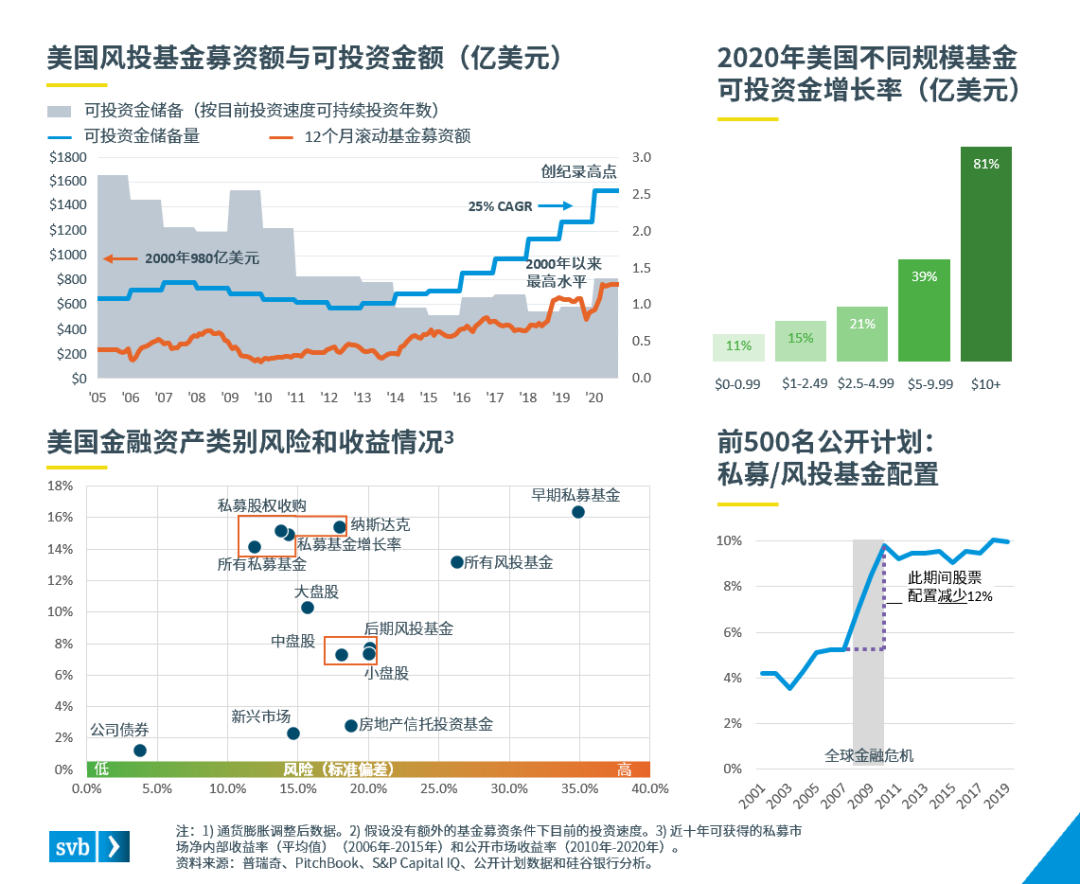

我们预计截至今年年底,风投基金募资规模将达到720亿美元,这是继2000年创纪录的980亿美元1之后的最高水平。风投基金的快速募资推动累积可投资金达到创纪录的1520亿美元。但按照目前的投资速度,这些可投资金不到1.4年2就会全部投出,而2005年的累积可投资金可持续投资2.8年(2005年的可投资金比今年少135%)。

推动风投基金募资增长有三个主要因素。第一,前所未有的货币和财政支持政策意味着市场中有更多的钱正在寻求回报。第二,低利率意味着固定收益证券收益率低,降低了其吸引力。第三,鉴于经济、疫情和政局的巨大不确定性,公开市场仍保持剧烈波动态势,吸引力降低。

2007年至2009年,前500名公开计划的股票配置减少了12%,而私募/风投基金配置增加了4%以上。过去十年可获得的收益率数据表明,后期风投基金的风险收益状况与中小盘股相似。私募股权基金的风险收益状况与纳斯达克相似。公开市场和私募市场之间的界限日益模糊,推动了私募市场基金募资和跨界投资者的增加。

运营的另一个维度

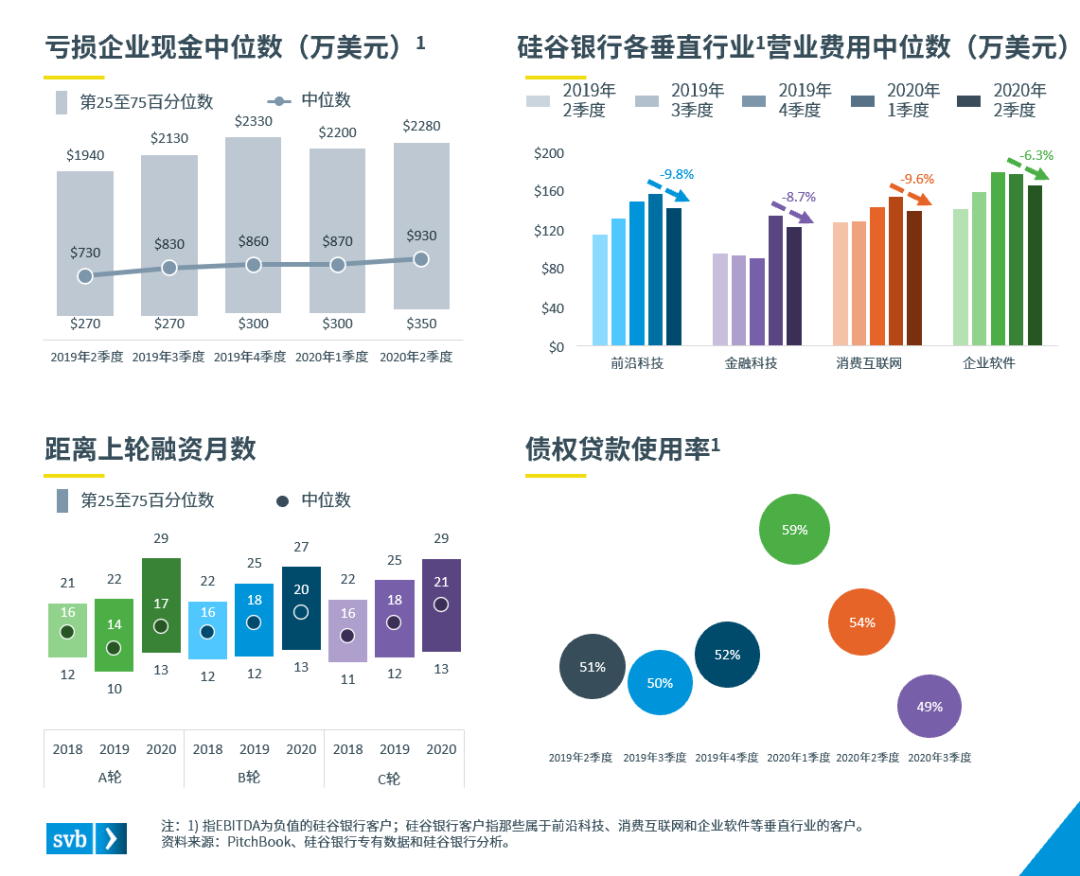

正如上一期市场态势报告中所指出的,当第一波疫情袭来时,科创企业迅速裁员,暂缓不必要的项目,并调低预测数据。查看亏损企业的费用数据时,我们发现,各科技垂直行业的营业费用中位数在2020年二季度下降了5-9%。

但是,削减费用只是等式的一边,等式的另一边是融资。科创企业寻求新一轮融资,以便延长现金生命周期,渡过可能会持续很久的不确定期。但是,面临无法预测的经济环境,投资者在确定优先支持哪些公司时有自己的决策策略,许多原本前景看好的公司几乎在一夜之间“失宠”。除股权融资外,科创企业还对已经获批的债权贷款授信额度进行提款,延长现金生命周期。债权使用率在一季度飙升,但是,随着新一轮股权投资的到来,最坏情况又并未发生,部分企业认识到或许当前尚不需要举债,债权贷款使用率在接下来的每个季度均有所下降。

清理跑道 准备起飞

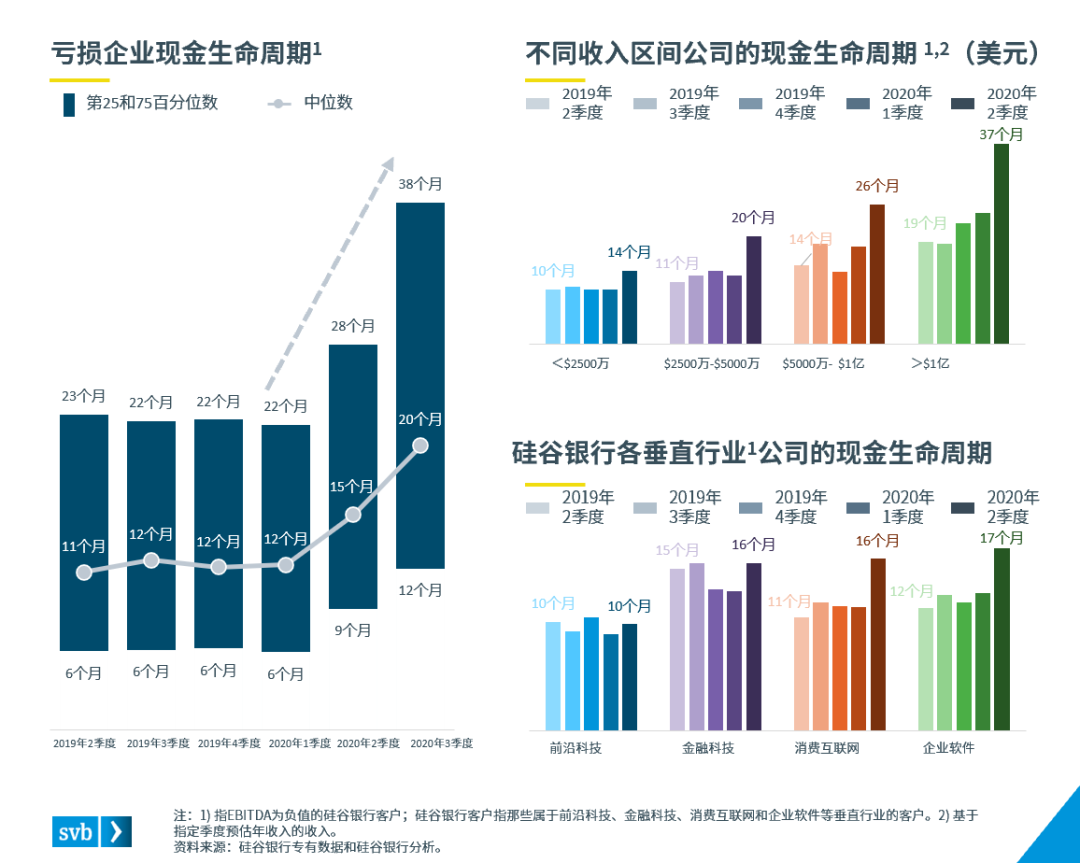

现在科创企业的资产负债表上现金较多,同时费用较少,将现金生命周期延长至新高度。查看亏损企业相关数据时,我们发现现金生命周期中位数已升至20个月——朝着风投机构建议的2年现金生命周期迈进。

按照硅谷银行划分的垂直行业,通过对不同收入区间的公司现金生命周期进行解析,我们可以很明显地看出几个值得注意的趋势。第一,收入规模较小的企业,其现金生命周期比收入规模较大的业内同行短。这可能是因为这些企业可供削减的费用较少,或者正在努力募集更多现金,而投资者可能不太愿意投资产品或服务未经验证的企业。第二,前沿科技企业的现金生命周期比其他科技垂直领域的企业短,这可能是由于该垂直领域的企业往往是资本更加密集的企业,削减费用更加困难。

展望未来,目前这批科创企业拥有更加精益的成本结构、更加高效的运营,以及额外现金来维持更长的运营时间,或大势稳定后实现业务增长,它们应该是史上最强大的企业阵容。这让风投机构和有限合伙人都颇为兴奋,因为更加健康的创新经济可以带来巨大的未来收益。

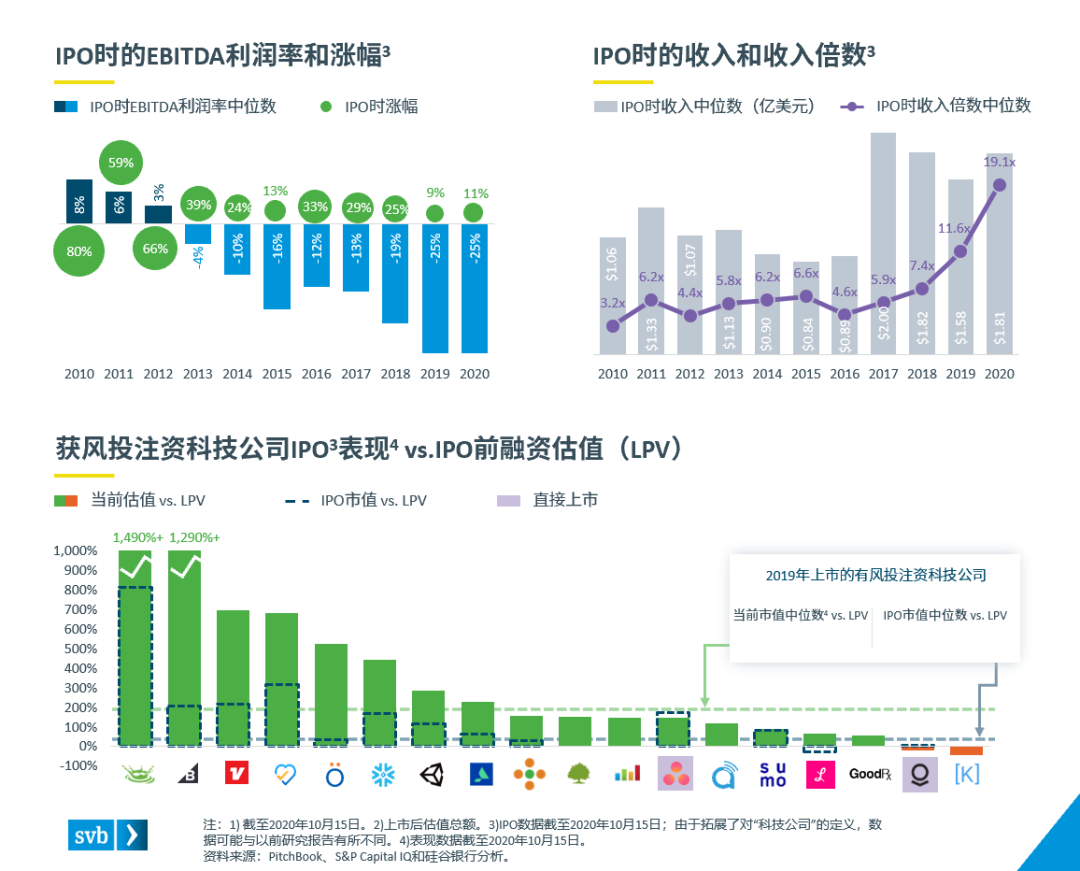

美国大选前IPO事件激增

2020年疫情爆发时,大部分投资者认为这将会是损失惨重的一年,但对于在公开市场寻求流动性的风投而言,2020年仍是最好的一年。2020年年初至今的数据显示,截至目前1,有18家获风投注资的科技公司上市,总市值达1140亿美元2,这标志着2020年是过去十年以来市值规模位列第三的年份,仅落后于2012年和2019年,这两年的规模分别受到750亿美元以上退出的推动(脸书和优步)。

获风投注资的科技公司上市时的财务状况保持稳定,利润率和收入数据与2019年相似。即使盈利能力更加难以预测,这些公司的公开市场表现仍然坚挺,其中大部分公司的估值都远高于其最后一轮私有融资时的估值,收入的增长倍数也是史无前例的。

尽管IPO数量在过去三个月激增(年初至今1获风投注资科技公司的IPO中,78%发生在三季度,44%发生在9月份),上市步伐在最后一个季度可能放缓,直到美国总统大选后情势更为明朗。

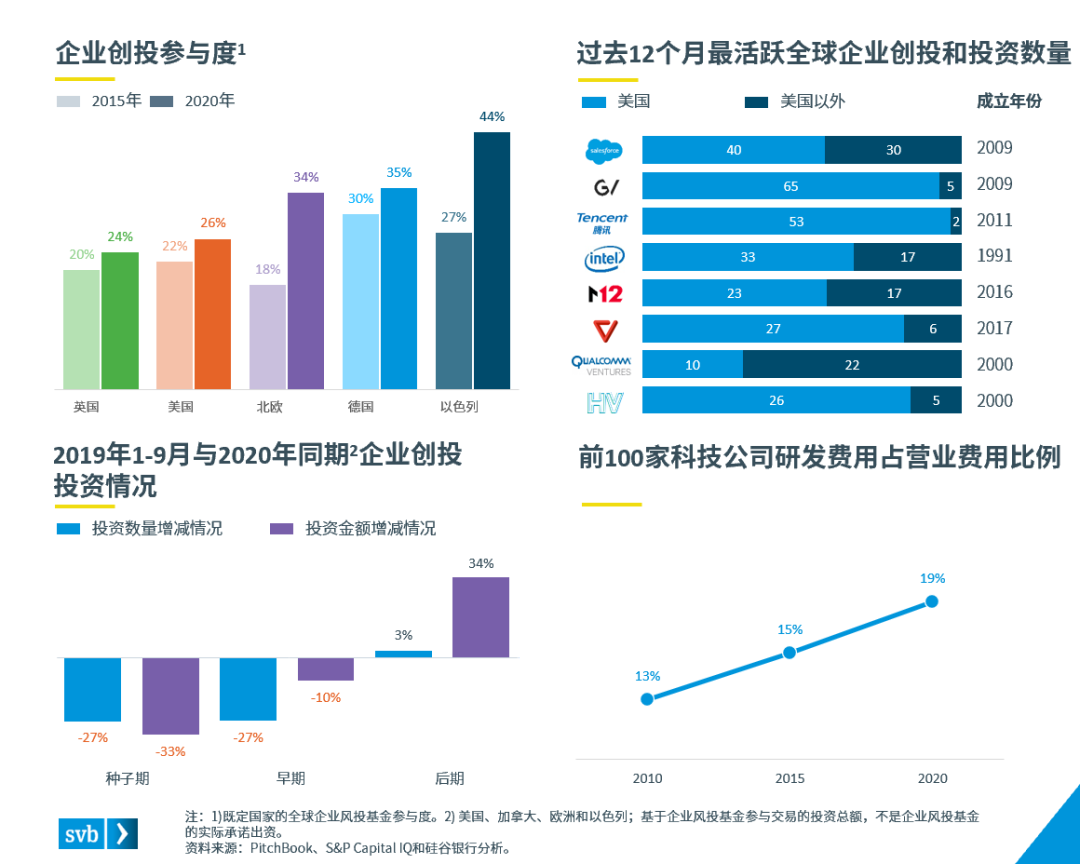

企业创投全球淘金

企业创投正在全球范围内各主要市场参与较大份额的风投交易。尽管有人预测在新冠疫情爆发并对经济发展产生影响后,会有大批企业创投退出风投交易,但这种情况并未发生。强劲的公开市场支撑了许多公司的资产负债表,使风险投资得以继续。另外,大部分顶级企业创投有超过十年的历史,并已获得企业高层管理人员的信任。此外,与企业创投不同,研发投资大幅增加,这表明了直接创新和间接创新无与伦比的重要性。

企业创投继续维持参与度的同时,对投资轮次的偏好有大幅改变。种子轮和早期轮投资在2020年大幅减少,而后期轮投资增加。这一趋势反映了风投基金的普遍偏好。最后,企业创投通常在全球市场均有布局,因而推动了许多新兴市场的风投交易,如以色列市场的企业创投参与度就远超其他市场。

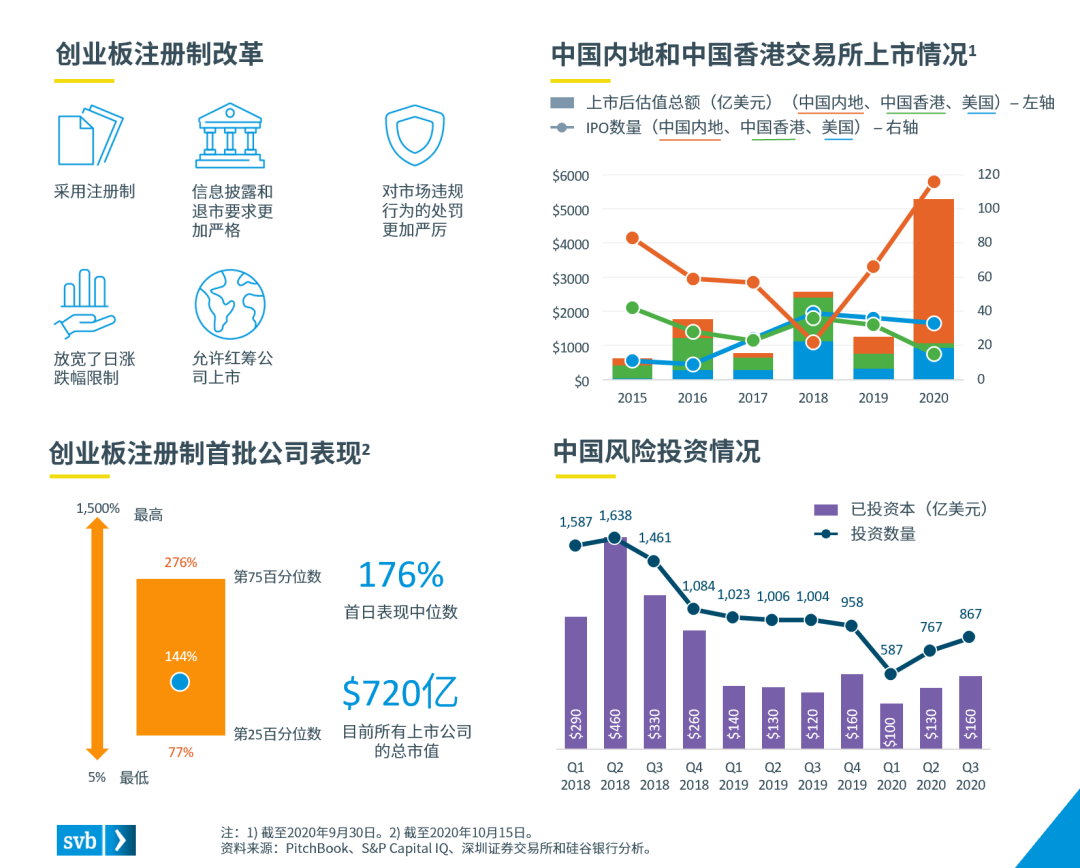

中国创业板注册制改革进行中

在上海科创板注册制取得初步成功后,为进一步提振受新冠疫情影响的经济,中国最近以科创板所采用的规则为蓝本,在深圳创业板实施资本市场改革。除简化上市流程外,改革还加强了披露要求,并让市场在股票定价中发挥更大的作用。

不同于科创板的是,创业板创立已逾十年。与科创板相同的是,创业板面向高成长创新公司,但更具包容性,包括了娱乐、材料和制造等行业。

进行改革也是与美国交易所和中国香港证券交易所保持竞争力的一个努力方向。注册制在科创板进行实施并取得初步成功后,选择在中国本土上市的公司数量激增。截至目前,创业板注册制的首批公司表现不俗。如果创业板注册制试点成功,注册制推广至整个A股市场只是时间问题。