名创优品上市后第一份财报,它还稳吗?_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 10 ·点赞 0 ·评论 0 ·3年前 (2020-12-24)

63ke ·浏览 10 ·点赞 0 ·评论 0 ·3年前 (2020-12-24)

编者按:本文来自微信公众号“电商在线”(ID:dianshangmj),作者:祝颖丽,编辑:斯问,36氪经授权发布。

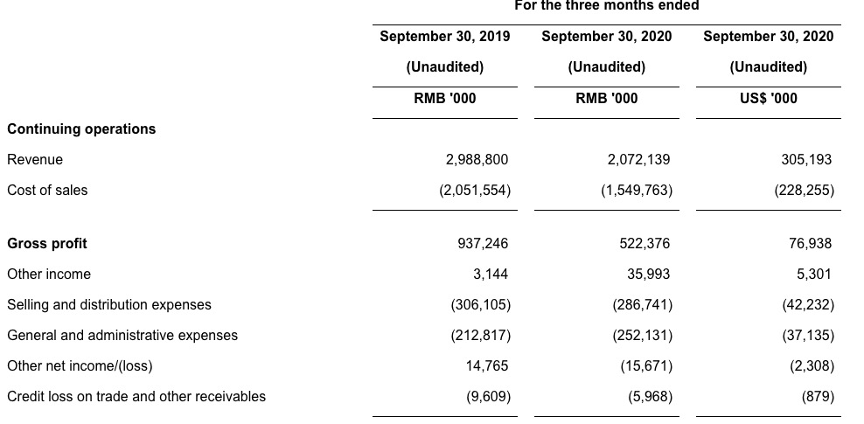

名创优品公布了它上市后的第一份季度财报。

数据显示,6月到9月的这个季度里,营收20.72亿,同比下降30.7%,环比上涨33.4%;毛利5.22亿,同比下降44.3%,环比增长37.7%。

店铺数量是名创优品最引以为傲的数据,达到4330家,比上个季度多了108家,比去年同期多了417家。

总体而言,名创优品正从疫情的影响中逐渐恢复,但相比去年的正常时期,情况并没有想象中这么好。

名创优品上市之际,《电商在线》曾在文章《名创优品冲关纽交所》中分析过它的商业模式,也预测其在进入一个更大竞技场之后需要解决的问题,其中渠道、品牌都是关键词。

这个季度的财报显示,至少在渠道上,名创优品的开店速度开始减缓,尤其在原本寄予厚望的海外市场上,新增店铺只有个位数。

品牌上,在季度财报发布的同时,旗下潮玩品牌TOP TOY也正式在广州开业,宣布进军潮玩界。如果算上其今年另一个大力扩张的美妆集合店品牌WOW COLOUR,名创优品的野心算是明晰了:从品类上突破,建立一个品牌矩阵。

只是,在“MINISO”这一个品牌仍时不时面临产品原创性争议的时候,多品牌的策略能够奏效吗?而名创优品的渠道扩张逻辑在如今的情势下还能坚持多久?

01 上市后的第一份财报

名创优品说服资本市场的两个理由——扩张速度和盈利能力,都在上市后的财报里被削弱了不少。

这个季度,名创优品国内线下门店新增了100家,海外线下门店仅新增了8家。要比上个季度几乎零增长甚至关店的情况要好上不少,但要与往年相比,名创赖以为傲的扩张脚步,慢了不少。

2019年,名创优品新增了752家线下门店,平均每季度188家,其中最后一个季度更是新开了298家。2018年的最后一个季度,这个数字也是281家。

换句话说,即便算上国内,今年名创优品的扩张速度也只有过去一半多的水平。

要知道,名创优品的模式里,门店是收入的主要来源,也是支撑起叶国富“新实体零售崛起”信念的底气,开网店对他来说并不算重要,但还是在17年上线了天猫旗舰店,电商业务的占比刚刚到5%。靠线下流量拉动单店销量,名创还是一家传统的零售公司,这是导致本季度收入同比下降30.7%的主要原因。

门店扩张是总收入的驱动力,单店收入提升则是名创利润率的来源。

这个季度,平均同店收入从75.94万元人民币跌到46.99万元人民币,同比下降了38.1%。

利润率也受到了很大的影响。这个季度毛利率只有25.2%,而去年同期毛利率为31.4%。

报告中,名创优品还将这个影响归结为,海外市场的贡献占比减少——通常而言,海外市场销售的利润率比国内更高,而这个季度由于新冠疫情的影响,海外销售受阻,存货减值也造成了一定损失。

营业利润上,去年同期是4.266亿元,这个季度则亏损了210万元人民币,去除掉一些短期的非经营性因素外,调整后利润也只有1.02亿,同比下降了74.6% 。

经营利润率从10%以上跌为负数,要知道,这原本是名创优品少有的超过无印良品和优衣库的数据维度,后者净利润率只有5.2%和4.5%。

无论是规模还是赚钱能力都受到挑战,截止发稿,名创优品股价为27.74美元,市值84.99亿美元。

02 进军潮玩市场,蹭泡泡玛特的热度?

硬核的财务数据上没有说服力,名创优品或许需要一些新的故事,最新开业的TOP TOY背后的潮玩市场正是这样一个新故事。

艾媒报告的数据显示,国内潮玩市场规模已经从从2015年的63亿元增长到了2019年的207亿元,年复合增长率为34.6%。

弗若斯特沙利文报告则预测,全球潮流玩具的零售市场规模到2024年会达到448亿美元,合计人民币2928亿元;其中,中国潮流玩具的市场彼时将达到763亿元,复合年增长率为29.8%。

泡泡玛特跑在前面先验证了这个市场。12月11日,泡泡玛特上市,首日开盘后,股价涨幅就超100%,市值高达千亿。

名创优品在一周后推动TOP TOY的面世,借着东风,也迎来了不错的成绩。

根据官方微博公布的数据,开业前3天,TOP TOY进店客流超过3万人次,营业额超108万元,单日最高业绩42万元,平均客单价高达325元。

TOP TOY的CEO孙元文不忘蹭下泡泡玛特,“如果大家提到盲盒就会想到泡泡玛特,那我希望将来提到潮玩就会想到TOP TOY。”但一个问题是,除了接着这股讨论的热度,才开出一家门店的TOP TOY可能取得泡泡玛特的成绩吗?

孙元文提到二者的差别,“好比iOS和安卓”。

相比泡泡玛特从IP开发设计、模型制造到下游的渠道销售都是自有的,TOP TOY打的是潮流玩具集合店的概念。不仅有盲盒,也有通俗意义上的手办、积木等不同品类,IP来源是已经成熟的漫威、迪士尼、王者荣耀、冰雪奇缘等等。

TOP TOY有现成的优势。

比如渠道上,名创优品已经建立起了一套验证过的加盟商扩店模式,供应链上也有自己合作的工厂资源;IP上,名创优品从几年前就开始探索跨界合作,从日用品到潮玩,也只不过是换一个物体形式而已。

但正如泡泡玛特的创始人王宁所信奉的理念“尊重时间,尊重经营”,TOP TOY目前所具备的资源与泡泡玛特相比,除了门店的数量,其他的两点仍然相差甚远。

供应链上,名创优品原本的模式是工厂直采,优势在于性价比高,但其对产品的介入并不深。就在上市前夕,还有指甲油致癌的负面新闻曝光。

《电商在线》曾采访名创优品供应商,对方表示,采购是通过贸易商,他们和名创优品连直接的沟通都没有,更不用提对产品生产的介入了。

对日用品来说,几千个sku很难保证强控供应链,那换到潮流玩具上,这种关系会改变吗?

潮玩最核心的是在IP上,TOP TOY并不占优势,原创设计能力尚待验证,而联名的IP中,漫威、迪士尼、王者荣耀、冰雪奇缘等大IP又并非独家所有,同类型的潮玩在其他渠道也能买到。

对比泡泡玛特将近十年的深挖护城河,建立了从上游设计师资源,中游供应链体系和销售渠道,到下游的潮玩文化社区,TOP TOY要走的路还很远很远。

03 瞄准年轻人

TOP TOY能走成什么形态,其实最佳的対标对象是名创优品旗下的另一个美妆集合店品牌:WOW COLOUR。

去年年底,名创优品从日用品店里看到美妆产品的潜力,试水了国货美妆集合店。今年,据入驻的品牌商家透露,WOW COLOUR已经扩展到了200多家店的规模。

在小红书上,WOW COLOUR探店视频、什么值得买等种草内容几乎每随着一家新店开张就爆发一波,目前已经有了3424篇相关的笔记。

花知晓是其中一家入驻的品牌。它的商务负责人告诉《电商在线》,一般WOW COLOUR的合作模式是集合店从自己这里采购后进行售卖。

作为一个从淘宝生长起来的国货美妆品牌,花知晓的大部分销量来自线上,目前WOW COLOUR是他们国内唯一的线下渠道,销售占比接近三分之一。

这是一个不错的成绩。而在WOW COLOUR里,除了花知晓以外,橘朵、VNK等都是国货品牌,借助这些品牌的创造力和产品力,这个美妆卖场颇受学生群体和年轻的女性欢迎。

而除了品类以外,TOP TOY很有可能发展成为与WOW COLOUR类似的形态:都瞄准年轻人,都集合其他潮玩品牌的力量。或许,未来泡泡玛特就不再是TOP TOY的竞争对手,而是需要采买的潮玩品牌之一。

在上市招股书上,名创优品给自己的定位是,“全球第一的自有品牌生活方式产品零售商”,而在最近的发布上,叶国富给公司画了一个新的蓝图:升级为“平台型新零售企业”,孵化更多像“TOP TOY”一样的新零售品牌。

换句话说,名创优品或许意识到,自己真正擅长的其实就是并不一定是“自有品牌”的产品,而是线下渠道的运营,是盘活一个场的玩法。

无论是中产阶 级的装修风格,还是频繁上新的动作,名创优品只有一个真正的核心,那就是接近年轻人。

而关于如何接近年轻人,这个月的在中国企业领袖年会上,叶国富表达了与以往完全不一样的想法:“如果只是讲性价比,感动不了90后的消费者。”一种明显的变化正在加速发生。