创新工场合伙人武凯:把医疗技术作为投资重点,重点关注IVD和高值耗材赛道_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 13 ·点赞 0 ·评论 0 ·3年前 (2020-12-30)

63ke ·浏览 13 ·点赞 0 ·评论 0 ·3年前 (2020-12-30)

2020年是中国医疗大健康行业具有里程碑意义的一年。在新冠疫情和中美关系的双重影响下,生物医药和医疗器械的自主创新和进口替代大大加快。政策的放开,也促进了数字医疗的快速发展。

以“AI技术”投资闻名的创新工场,今年8月把软银中国前合伙人武凯招致麾下,负责医疗产业的投资,并于近日首次对外披露其在医疗产业的布局。

武凯此前在软银中国工作7年,主导或参与了对诺辉健康、安翰科技、普门医疗等公司的投资,曾在ge医疗生命科学事业部任职,在医疗大健康行业有超过10年风投经验,以及市场营销和业务拓展经历。

虽然看上去是医疗投资的新兵,但创新工场从2019年起就投资了镁信健康、艾登科技、英科智能、沃比医疗、予果生物等近20个项目,涵盖数据AI、服务、器械、生物制药等领域。

在创新工场的规划里,他们将按照原有Tech VC 基因结合度,搭建医疗生物领域专业化团队,建立工场在数字医疗/医疗AI、药械企生态圈、医疗技术(IVD,医疗器械)、生物技术和创新药管线各自领域的投资能力,接下来的1-2年,会把医疗技术作为投资重点,重点关注IVD和高值耗材两个大赛道。

谈及为何重点关注医疗科技,武凯在近日专访中对36氪等媒体提到,十年前,中国医疗技术市场规模只有210亿美金,占全球7%,但到了2020年,中国已经变成940亿美金的市场,占全球20%。迅速增长的原因有二:一是创新,中国的科研人员数量和医疗技术发布的专利数量,都超过了美国;二是法律法规政策在帮助中国快速追赶。美国食品药品监督管理局FDA在1997年有一个法规“De Novo”,而中国的创新医疗器械特别审批制度,就是对标美国的De Novo,帮助本土创新企业更快审批和上市。

从资本市场的角度看,如果把中国本土上市公司(包括港股、科创、美股)相加,分成两个阵营,一个阵营是医疗技术,另一个阵营是生物科技和制药。今年,医疗技术的中国上市公司市值已经超过生物科技和制药。根据麦肯锡的报告,2018年,一共是59家医疗技术公司,2020年,这个数字达到87家,整个市值从760亿美金增长到2840亿美金。

为什么选择IVD和高值耗材这两个赛道?

武凯分析,中国IVD市场规模有800亿人民币,占中国医疗器械领域的11%,而且,中国市场的年复合增长率达到25.9%,远高于全球市场的5.3%。过去两年里,海内外资本市场增加了近20家中国IVD上市公司,而新冠疫情会进一步催生IVD行业的热度。

中国IVD市场的发展有四大趋势:一是普检中心化和自动化改造;二是快速便捷的去中心化检测;三是公立二级医院快速崛起。中国每年80亿就诊人口里,二级医院和二级医院以下人口占到40亿,承担很大的检验任务;四是技术发展带来多样化特检项目,包括肿瘤的二代测序等。

关于“去中心化检测”,武凯解释称,三甲医院有很多病人,每年接诊人数都是千万级别,有大量的检验需要做,现在检验科像自动化流水线,把一些检验设备串联在一起,这就是“中心化”。但“去中心化”指的是,很多临床科室有很多需求,比如,心脑血管疾病需要快速检验,不能完全依赖检验科来做,需要临床科室,有一些快速检验能力。

针对这样的趋势,创新工场在IVD领域有四个投资策略:

第一,在成熟市场挑选下一波龙头。比如,在相对传统的生化和免疫检验市场,正在发生产业重构整合,有望冲出新一波公司。生化占了中国IVD的25%,免疫占到30%。生化领域在发生渠道的整合,免疫的化学发光国产替代刚刚开始。

第二,关注细分赛道的领军企业。一些小而美的赛道,可能并非百亿级市场,但随着产品做深做透,天花板会有显著提升。比如,赛科希德是做血凝领域,市场不大,以前一直被外资企业90%垄断。赛科希德在科创板上市,收入规模只有一个多亿,但在国产替代趋势下,受到资本市场追棒。

第三,关注新兴技术,挑选其中最具爆发力的公司。IVD领域技术变革非常快,当年的NIPT和肿瘤NGS诞生了一批上市公司,下一波机会很有可能出现在病原微生物检测、肿瘤早筛、单细胞测序、质谱检测等领域。

第四,关注由强势渠道转型自主产品开发的公司。“我们看到一批由大经销商完美转身产品研发的公司,这种公司一旦产品具有技术领先性,市场爆发力会非常惊人。”

图源:创新工场

谈及第二个投资重点“高值耗材”,武凯提到,“国家集采”对于高值耗材行业有非常大的冲击。目前,冠脉支架已经进入国家集中采购,人工晶体在全国26个省份进入集采,导致冠脉支架从一万多块钱降到几百块钱,对整个行业的震动非常大。这也会影响创新工场的投资策略:会更关注比较早期的技术,因其受高值耗材大量采购的影响较小;其次,会关注产品线更齐全的公司,这些公司受单一大量采购的影响小一点。

武凯提到,这次高值耗材集采价格降的幅度超出很多业内人士预期,从控费角度来看,好处非常明显,但如此高的降价幅度对医疗生态的影响还需拭目以待。医院、厂商、代理商、病患,都会受到集采的深度冲击。但从好的一方面来说,不管集中采购还是DRG,都会强力推动创新的加速,未来高竞争的行业势必会面临价格的挤压,唯有改进式创新、甚至颠覆式创新才会给企业带来更大机会。

图源:创新工场

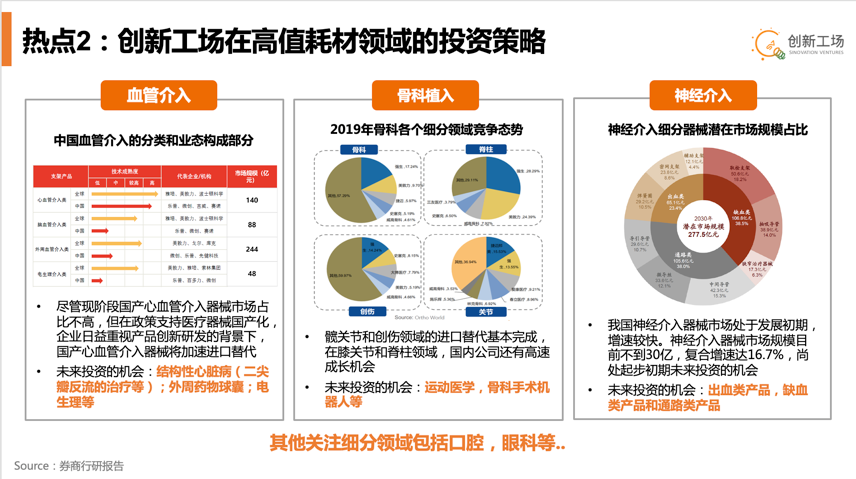

具体来说,在高值耗材领域,创新工场将重点关注“血管介入”、“骨科植入”、“神经介入”三大领域。

武凯认为,尽管现阶段国产心血管介入器械市场占比不高,但在政策支持医疗器械国产化、企业日益重视产品创新研发的背景下,国产心血管介入器械将加速进口替代。这个领域未来投资的机会有结构性心脏病(二尖瓣反流的治疗)、外周药物球囊、电生理等。

在骨科植入领域,髋关节和创伤领域的进口替代做得比较成熟,膝关节和脊柱领域还有国内公司的高成长机会,当然,带量采购VBP的实施会一定程度影响整个市场的成长性。武凯认为,运动医学赛道和骨科机器人是未来投资的机会,成长性较好,也暂时不会受到带量采购的冲击。

目前,中国神经介入器械市场规模不到30亿人民币,市场复合增速达16.7%,增速较快,预计2030年潜在市场规模为277.5人民币。武凯预计,出血类产品、缺血类产品和通路类产品都有投资机会。

此外,创新工场也会关注眼科和口腔赛道。以口腔为例,过去十年,中国的口腔种植体数量从每年不到10万颗的种植牙,快速增长到今年的400万颗。中国50岁以上人群平均有一颗牙需要被种植,50岁以上的人至少有三亿。理论上来说,这个市场还有10-30倍的成长空间。口腔领域的数字化种植、隐形正畸、供应链SAAS联动耗材线上采购,都是创新工场关注的方向。

————

我是36氪记者王艺瑾,业务交流可添加微信catherineyijin,请备注公司+姓名+职务+来意。