韩国角色商品观察:表情包IP最受消费者欢迎_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 16 ·点赞 0 ·评论 0 ·3年前 (2021-01-05)

63ke ·浏览 16 ·点赞 0 ·评论 0 ·3年前 (2021-01-05)

编者按:本文来自微信公众号“三文娱”(ID:hi3wyu),作者:依依,36氪经授权发布。

18.7%的人每天都使用角色产品,Kakao Friends家族成员是韩国人最喜欢的角色,85.6%曾付费购买角色相关产品。

在2020年的最后一个工作日,泡泡玛特股价报收81.35港元,市值1140.48亿。

上半年 ,泡泡玛特的总收益也达到了8.178亿元,比上年同期的5.434亿元增长了50.5%;纯利1.413亿元,上年同期则是1.136亿元。

这家赴港上市的潮流玩具公司,在疫情笼罩的2020年给了行业以信心。

2021年,潮流玩具的热潮也将继续。

在这个潮流之下,三文娱希望能更多地分析一些海外市场的动态。

所以,在通过《1521亿元规模的日本角色产业,有哪些特点?》一文,介绍了日本角色产业的特点后,三文娱将继续在这篇文章中,介绍韩国角色产业市场的最新洞察。

下文,将从韩国角色产业的用户画像、付费情况、疫情下的市场变化三个角度进行阐述。

最受消费者欢迎的角色商品,源自表情包

2000年,突然在市场上引起强烈反响的流氓兔为韩国开辟了一条新的市场——角色经济。小到每天使用的表情包,大到银行联动限量版信用卡,角色经济已经渗透到韩国市场经济的方方面面,影响着人们的日常生活。

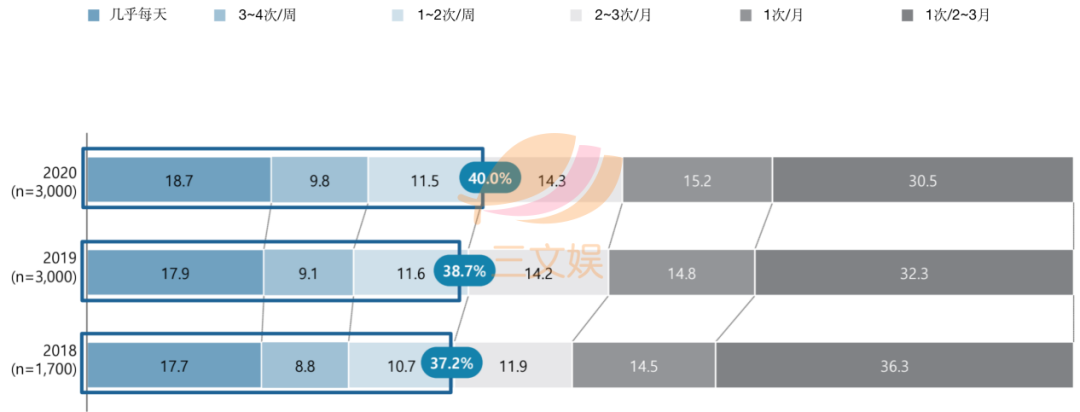

据调查结果显示,频繁使用角色产品的用户在逐年增加,相应的不太使用角色产品的人在逐年减少。2020年,18.7%的用户几乎每天都在使用角色产品,若将时间范围扩大,就有40%的用户每周都在使用角色产品。从性别角度来看,女性的使用频率仍较男性高一些,女性为20.5%,男性为16.9%。

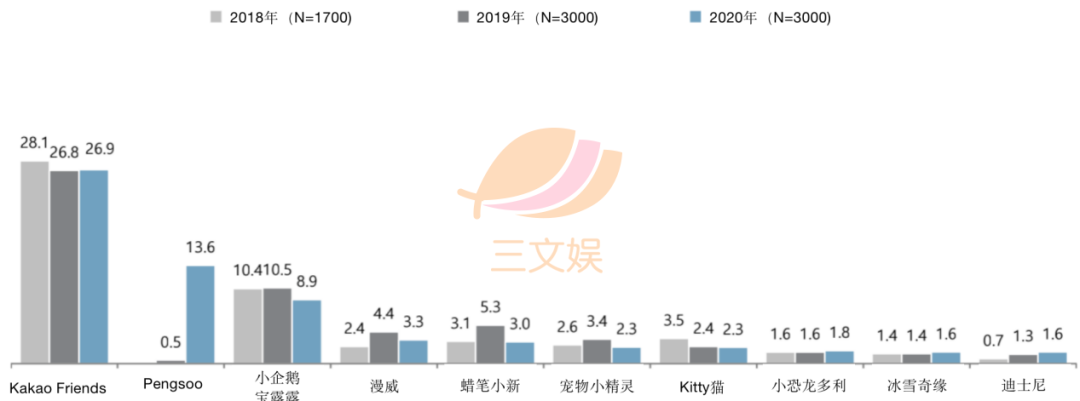

在种类繁多、国籍庞杂的角色市场中,人们对各角色的认知度也有所不同。其中诞生于国民聊天工具Kakao Talk的表情包的Kakao Friends自从赶超小企鹅宝露露后,稳居第一,品牌知名度再升一级,达到了39.8%。小企鹅宝露露紧随其后稳居第二。但排在第三位的是角色经济界的新星——Pengsoo。

这个以20~30岁年龄层为主要受众目标的新角色是EBS电视台的吉祥物,诞生初期反响平平,并没有引起任何波澜。直至2019年EBS举办的体育竞赛,EBS的吉祥物全员出动的视频在网络上走红后,Pengsoo的核心受众群逐渐成型,其身价也水涨船高,广告接到手软,周边产品也随之热销。

在认知度最高的前十中,日本动漫角色蜡笔小新、宠物小精灵、哆啦A梦也稳居其中,而韩国经典动画角色小恐龙多利在2020年退出了前十。

角色认知度的排行,与这些角色的市场身价相当。Kakao Friends依赖其母公司Kakao与旗下多个产品联动,作为第一代言人活跃在各个领域,在韩国的日常生活中随处可见它们的身影。而企鹅宝露露同样作为儿童产品广告界的宠儿,作为儿童的总统,它代言的产品往往暗喻着安全、环保、可放心使用。而作为20~30岁用户层的偶像,Pengsoo的代言也更趋近于日常生活,如衣物芳香剂、罐头鱼产品等日常生活必不可少的产品都会启用它。

分别为Kakao Friends地铁广告、宝露露代言三星衣物护理机、Pengsoo代言衣物芳香剂

品牌认知度和品牌的喜爱度也有着一定的相关关系,3年来受访用户最喜爱的角色依旧是Kakao Friends(26.9%),而原本第二位的初代企鹅宝露露(8.9%)被后起之秀Pengsoo(13.6%)赶超降至第三位。漫威的角色(3.3%)依旧受《复仇者联盟》系列电影余波的影响而挤进前五。

从年龄层来看,Kakao Friends在20~30岁(68.7%)的年龄层用户中人气最高;Pengsoo则是在25~29岁(17.6%)、30~39岁(17.8%)、50~59岁(17.7%)的用户层中人气最高;小企鹅宝露露则是在3~4岁(30.8%)的儿童中人气高。

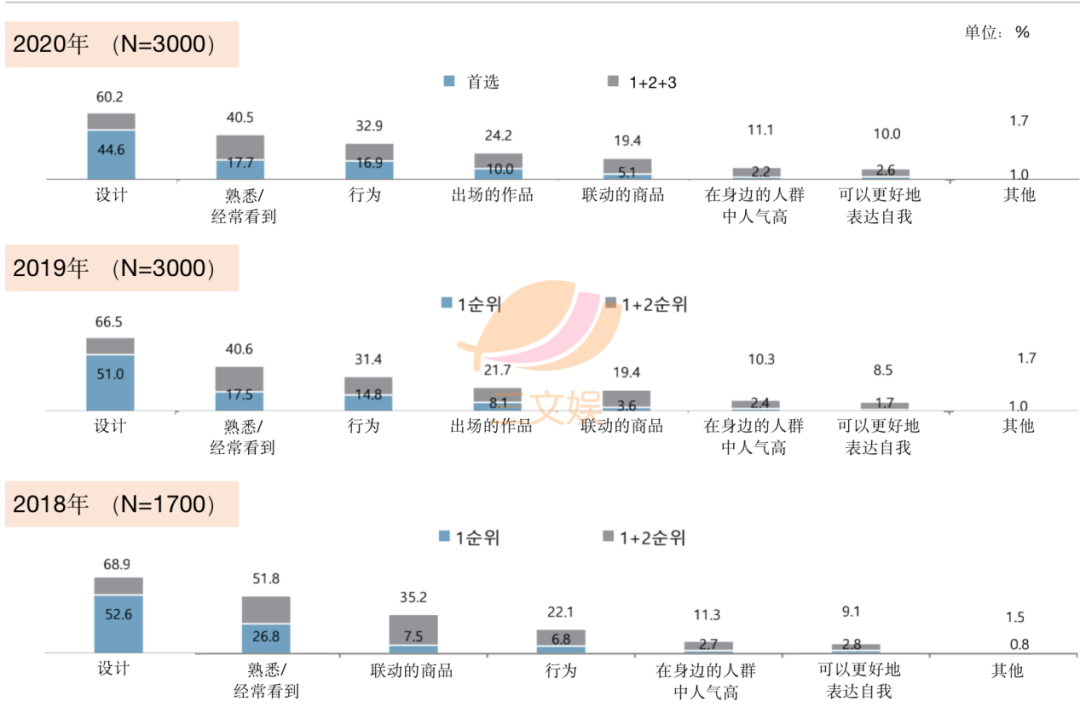

在喜欢某个角色的原因方面,可以看出角色的设计是用户最看重的内容。2020年,因为喜欢角色的设计而喜欢上该角色的人高达60.2%,其次是由于熟悉或是经常看到(40.5%)、喜欢角色的一些行为举动(32.9%)、喜欢角色出场的作品(24.2%)、喜欢角色联动的产品(19.4%)等。

在了解某个角色的渠道方面,32%的人是通过电视,26.2%的人是通过手机聊天工具、15.7%的人是通过在线视频、6.7%的人是通过社交网络平台。

从年龄层来看,9岁以下的用户通过电视接触角色的人最多,分别为3~4岁(49.2%)、5~9岁(44.6%)。20~30岁的用户则是通过手机聊天工具接触到的较多。分别为20~24岁(35.7%)、25~29岁(32.7%)。

在用户所喜爱的角色特征方面,9岁以下的儿童更喜爱“简单易懂、用日常故事演绎的角色”,并随着年龄的增加,对剧情复杂度的需求也会随之提高。

而在20~30岁的女性用户中,则是更喜欢剧场版动画的角色以及流行于SNS上的角色。尤其是对那些线条简单,似是随意涂鸦的角色表现出了较大的关注度和喜爱。因为她们认为这样的角色具有更好的表达能力,且应用范围也更广。

30~40岁的男性用户则是偏爱于漫威的超级英雄角色,其主要原因是因为可以观赏这些角色出场的电影,且相关的周边产品,如游戏、模型等都很多。

玩具,是消费者最喜欢购买的角色产品

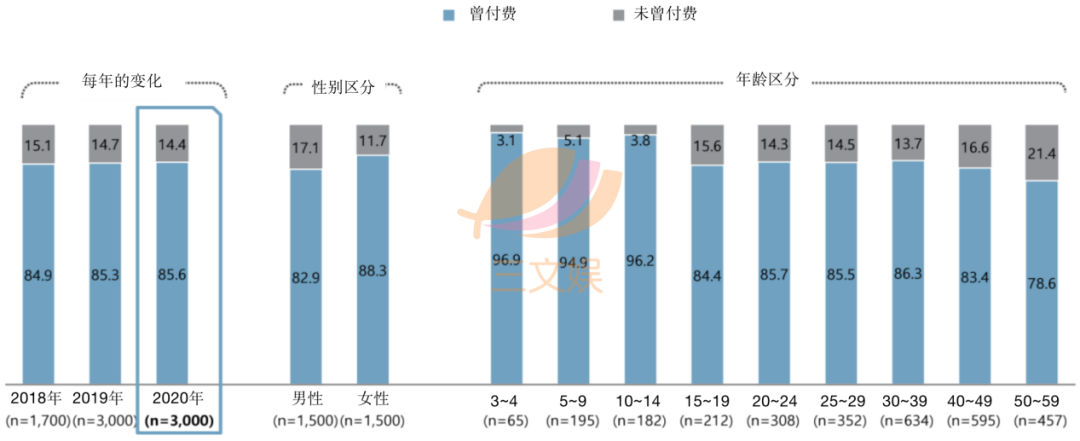

越是具有商业价值的角色,其商品化产品的种类越多,且与该角色相关的产品销量也会受其影响而增加。在此次调查中发现,85.6%的用户曾付费购买与角色相关的产品,付费率呈缓慢递增的趋势。从性别角度来看,女性用户的实际付费经历更多,达到88.3%,男性用户则为82.9%。

从年龄层来看,15岁以下的儿童的付费经历普遍较高,分别为3~4岁96.9%、5~9岁94.9%、10~14岁96.2%。

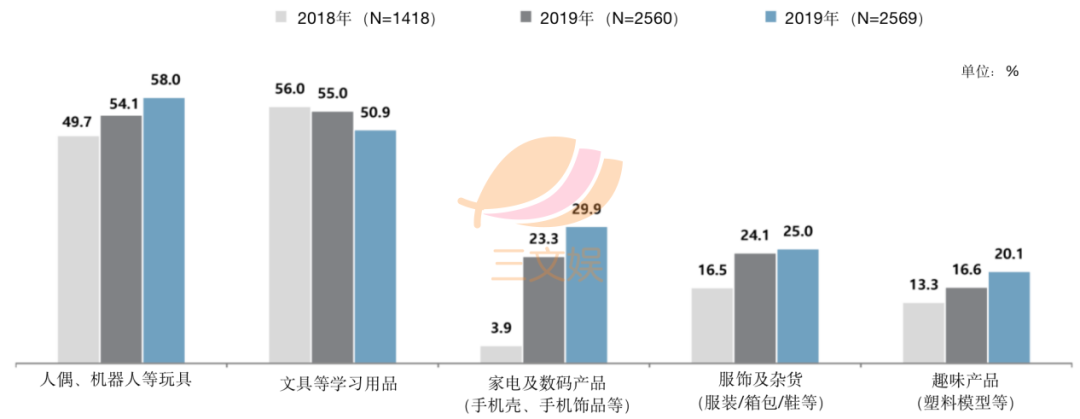

购买的商品种类主要为玩具、文具、家电及数码产品、服饰及杂货、趣味产品(塑料模型等)。其中58%的用户曾购买相关角色的玩具、50.9%的用户曾购买文具产品、29.9%的用户曾购买家电及数码产品、25%的用户曾购买服饰及杂货、20.1%的用户曾购买趣味产品。

除了文具用品以外,其余产品的购买率都呈上升趋势。而文具用品购买率的下降,与近几年流行的线上教育兴起不无关系,尤其是疫情导致的居家学习、线上授课都进一步促进了该变化趋势的发展。

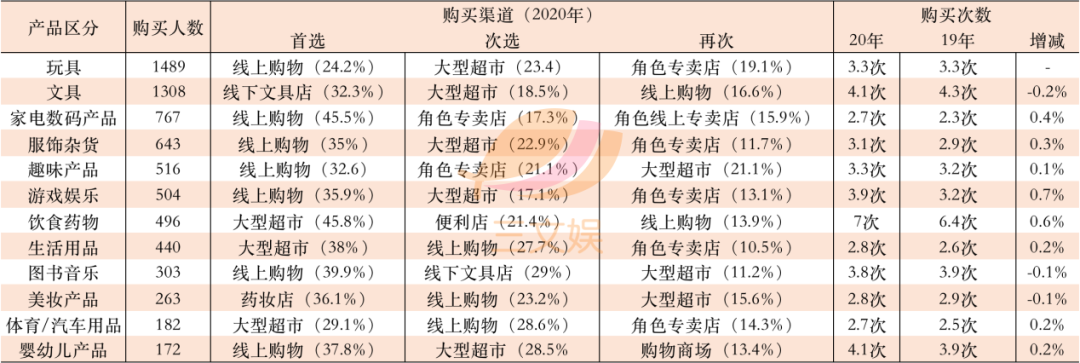

购买渠道方面,线上购物渠道逐渐稳定其首选渠道。尤其是玩具(24.2%)、家电数码产品(45.5%)、服饰杂货(35%)、趣味产品(32.6%)、游戏及娱乐的产品(35.9%)、图书及音乐(39.9%)。

在各品类的支出金额方面,与“婴幼儿产品”和“体育/汽车用品”相关产品的角色产品的支出金额普遍较多。其中30.2%的用户在婴幼儿相关的角色产品上年均支出5~10万韩元(297~594元),14.5%的用户年均支出金额高达30万韩元(1782元)以上。汽车用品与婴幼儿产品的情况相似,有31.3%的用户年均支出金额在5~10万韩元,7.7%的用户年均支出金额超过30万韩元。

除此以外的其他品类,年均支付金额多集中在1~5万韩元的区间范围内,其次为5~10万韩元。

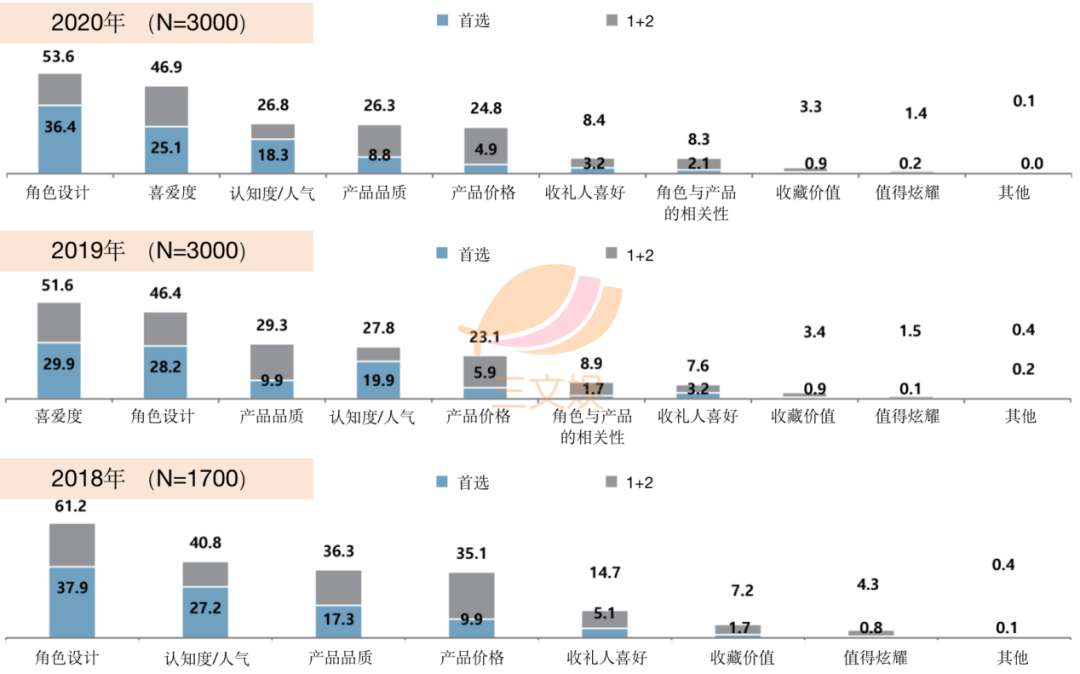

人们在选择购买角色相关的产品时,53.6%的用户表示最关心的是角色的设计(如外貌等),46.9%的用户表示,最关心的是对角色的喜爱度,26.8%的用户则关心角色的认知度(或人气),26.3%的用户关心相关产品的品质,24.8%的用户关心产品的价格。

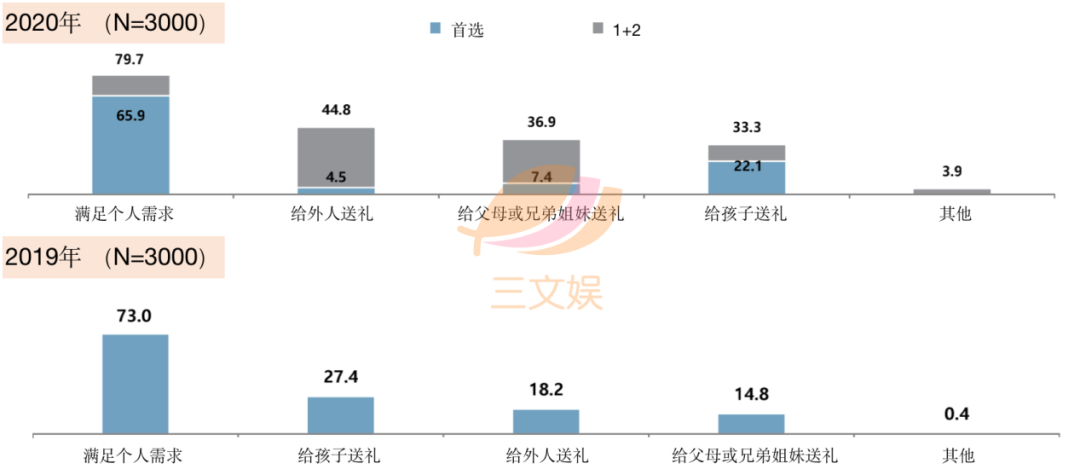

购买角色产品的理由方面,79.7%的人表示为了满足自己的需求,44.8%的人表示是为了给家人以外的人送礼,36.9%的人是为了向父母或兄弟姐妹送礼,33.3%用户是为了给孩子送礼。

除了角色本身的周边产品以外,这些人气角色已然成为广告代言界的宠儿,产品是否有人气角色代言也会直接影响到其销量。调查显示,57.2%的用户表示想购买的产品是否有角色代言会直接影响到其购买意愿,而在性别层面来看,对女性的影响更高一些达到了60.9%,对男性的影响则为53.5%。

无论是始于表情包还是始于动画角色,角色产品IP化是实现收益多元化不可避免的方向。

调查就角色产业IP化后的消费内容进行调查发现,55.7%用户会收看相关角色的电视节目,55.6%的用户会观看动画,48.5%的用户会阅读相关漫画,46.4%的用户会观看电影,43.6%的用户会玩相关游戏,36.7%的用户会听相关的音乐或观看相关的演出(如音乐剧、舞台剧等),27.3%的用户阅读相关书籍。

疫情下的市场变化

文化产业振兴院为了解新冠疫情是否为角色经济带来影响,针对疫情期间对“角色产品支出费用的增减”、“使用频率增减”、“专卖店访问频率增减”这三个方面进行了调查。

调查结果显示,22.2%的用户在疫情期间对角色相关产品的支出有所增加,同时也有19.4%的用户表示有所减少。

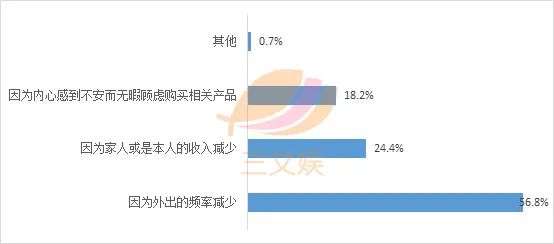

支出减少的理由方面,56.8%的用户表示是“因为外出的频率减少”,24.4%的用户表示是“因为家人或是本人的收入减少”,18.2%的用户表示是“因为内心感到不安而无暇顾虑购买相关产品”。

而对于费用增加的用户进行调查发现,其主要原因是因为“与家人居家的时间增多”,这部分的用户比率达到了35.1%,其次是“使用角色相关产品的频率增加”27.9%、“除了角色以外对其他产品的支出减少”26.9%、“因内心感到不安想从角色中获得慰藉”5.6%、“为使用育儿津贴等政府提供的福利”4.4%。

角色产品的使用频率方面,30.1%的用户有所增加,13.3%的用户则有所减少。56.5%的用户则没有变化。相应的,因出行受限,51.9%的用户表示减少了访问角色专卖店的频率,相反12.5%用户却有所增加。