卷入提价风波背后的伊利:营收增速放缓 毛利率创4年新低_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 14 ·点赞 0 ·评论 0 ·3年前 (2021-01-08)

63ke ·浏览 14 ·点赞 0 ·评论 0 ·3年前 (2021-01-08)

编者按:本文来自微信公众号“雷达财经”(ID:leidacj),作者:李宏晶,编辑:深海,36氪经授权发布。

1月5日,国盛证券发布了一份研究报告称,近期渠道调研反馈,伊利股份于2020年12月29日对旗下基础白奶产品进行提价,提价幅度3-5%。

随后,伊利董秘办回应,确认公司基础白奶有不到5%的提价,主要因原奶成本上涨的压力。或受提价消息影响,乳业股掀起涨停潮,伊利市值一举突破3000亿元。

多位市场人士认为,伊利价格调整信息存在内幕信息提前泄露的嫌疑,涉嫌信息披露违规。

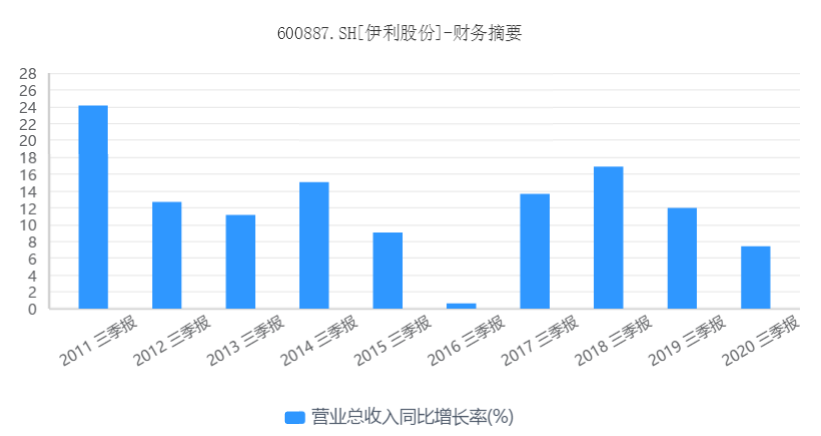

提价背后,伊利作为乳制品行业龙头,最近一期财报显示,公司的增长却显露疲态,营收增速放缓、毛利率下滑、负债率上升。

此次终端产品提价,能否改善伊利的经营状况?

意外泄露提价消息或涉嫌信披违规

伊利这轮奶价上涨信息泄露的有点意外。1月5日,国盛证券发布了一份研究报告,其中提到,近期渠道调研反馈,伊利股份于2020年12月29日对旗下基础白奶产品进行提价,提价幅度3-5%。

根据农业部数据,当前生鲜乳价格已达4.18元/公斤,接近14年历史峰值4.27元/公斤。该研报指出,受成本上行压力影响,伊利从2020年第三季度开始逐步收紧终端促销力度,同时在近期对基础白奶产品进行提价,提价幅度3-5%。

“根据调研反馈,提价产品占常温奶比重约20%,预计销售收入约150亿元左右,按照提价中枢4%测算,则预计增厚收入约0.8%。”此外,研究团队也跟踪到蒙牛在2020年12月底开始对旗下白奶产品进行提价,提价幅度约4-5%。

多家媒体报道了提价这一消息。1月5日下午,伊利董秘办回复个人投资者表示,公司基础白奶有不到5%的提价,主要因原奶成本上涨的压力,具体经营计划将在年报中披露。

或受提价消息影响,伊利股份股价自12月30日开始上涨,至1月5日涨幅21.64%,公司市值突破新高,历史性的站上了3000亿关口。

多位市场人士质疑,伊利股份或涉嫌提前泄露内幕信息,存在信披违规。

“对于该类企业,价格信息可能会影响到上市公司的收入以及利润等核心数据,价格调整也属于企业的商业秘密,但目前来看,价格调整信息可能有提前泄露的嫌疑,很可能属于违反《证券法》的提前披露行为。”上海创远律师事务所高级合伙人许峰表示,《证券法》第八十三条规定,信息披露义务人披露的信息应当同时向所有投资者披露,不得提前向任何单位和个人泄露。

同时《证券法》第五十三条规定,证券交易内幕信息的知情人和非法获取内幕信息的人,在内幕信息公开前,不得买卖该公司的证券,或者泄露该信息,或者建议他人买卖该证券。

许峰进一步指出,后续如果查明确实系内幕信息泄露并有内幕交易等违规情节,不排除证监会会立案调查并处罚,严重的还可能涉嫌内幕交易、泄露内幕信息犯罪。

事实上,就在前不久,4家白酒上市公司因信披违规收监管函。2020年12月31日,贵州茅台、山西汾酒因信披违规收监管函;1月4日,酒鬼酒、五粮液亦被警告信披违规。

四家酒企皆在经销商大会上提前披露了销售数据或未来业绩规划。山西汾酒董事长李秋喜披露了集团全年营收、利润等数据,还称利润增速保持行业第一;酒鬼酒定下了”突破30亿,跨越50亿,争取迈向100亿”的销售目标;五粮液披露了集团层面的收入和增速。贵州茅台则在会上披露了酱香系列酒的销售数据。

业内认为,通过非法定信息披露渠道,率先面对小部分群体,自行发布涉及公司经营的重要信息,显然存在信披瑕疵。山西汾酒在其经销商大会的下一个交易日应声大涨9.40%,酒鬼酒则直接涨停。

营收增速放缓 新产品不及预期

提价背后,伊利面临业绩放缓压力。

公开资料显示,伊利2020年前三季度营收约735.06亿元,同比增长7.28%;净利润约60.24亿元,同比增长6.99%。

财报发布第二天,伊利股份2020年10月30日当日跌停,报39.73元/股,市值蒸发268亿元。市场认为,投资者不买账的原因在于,伊利前三季度营收不及预期,数据显示,7.28%增速为公司近年同期第二低水平。

从单季度来看,三季报与二季报业绩也相差较远。2020年第二季度伊利实现营业总收入268.76亿元,同比增长22.49%,归母净利润25.92亿元,同比增长72.28%,远超出行业预期。第三季度伊利股份实现营业收入262亿元,同比增长11.17%;实现净利润22.9亿元,同比增长23.73%。

民生证券认为,伊利增速放缓是受原奶供给不足所限,行业性缺奶导致收入增速环比略有下滑。不过长期而言,伊利主要仰仗的常温奶增长乏力。欧睿数据显示,常温奶增速自2014年来开始逐步放缓;消费量方面,常温奶消费量自2015年起增速开始放缓,其中2017、2018年出现负增长。

随着消费者对品质的要求提高,食用价值更高的低温奶迎来了春天。据欧睿显示,消费量方面,2018年低温奶消费量为243.2万吨,占全国液态奶消费量的24.9%;预计19-22年低温奶复合年均增长率将达10.3%。

2019年12月,伊利推出三款低温新品,正式入局低温市场,但表现并不出彩。根据尼尔森数据,2020年一季度,在低温奶(低温酸奶+低温鲜奶)方面,蒙牛2019年的市占率超过30%,比伊利高出约15个百分点。

更为重要的是,低温奶虽增长空间广阔,但由于生产、运输、存储等方面较高的专业要求及较高的成本限制了低温奶的销售半径。伊利的奶源又相对集中在北方,在南方的资源存在一定缺口,低温奶南运成本过高。这就造成了在低温奶市场上,伊利打不过当地品牌的局面。例如在上海附近区域,光明占据着超过40%的鲜奶市场,这一比例远高于蒙牛和伊利。

除此之外,其他品类扩张上,伊利也面临竞争对手强有力的威胁。在婴幼儿配方奶粉领域,伊利在2019年年报中引述尼尔森数据,其婴幼儿配方奶粉零售额市占份额只有6%。2020年7月份尼尔森更新的数据显示,占据国内第一位的飞鹤品牌市场份额从2019年1月的9.5%上升至2020年5月的15.2%,与位居次席的品牌拉开了不小的差距。

奶酪市场上,竞争对手蒙牛也已先行一步展开布局。早在2018年的时候,蒙牛就已设立奶酪事业部。2020年12月13日,妙可蓝多发布公告,蒙牛集团拟以不超过30亿元现金的方式,取得前者的控制权。

资料显示,妙可蓝多是国内第一家专注于奶酪市场的公司。近年来,随着芝士产品的兴起和家庭烘焙的流行,奶酪产品深受消费者欢迎。2016年至2020年三季度,妙可蓝多营业收入分别为5.12亿元、9.82亿元、12.26亿元、17.44亿和18.76亿元,处于高速增长状态。

同样在2018年成立奶酪事业部的伊利,仅布局儿童和成人高品质天然奶酪产品,产品系列较少。

外界预计,蒙牛拿下妙可蓝多这一具有多年历史的成熟奶酪品牌,或许在和伊利的奶酪市场竞争中抢得一定先机。

毛利率创4年新低 资产负债率超60%

原奶价格上涨,限制了乳企的利润空间。截至2020年3季度,伊利股份毛利率为36.94%,创近4年以来新低。

在海外疫情持续、原奶价格无下降预期的情况下,控费成为对冲成本上升的主要手段。财报显示,2020年前三季度伊利四项费用率达到27.8%,同比下降0.6%。前三季度销售费用率22.7%,同比下降1%;三季度为20.5%,同比下降1.4%。

国海证券认为,原奶价格上涨将使得乳企的终端促销减弱,带来销售费用率的降低,并可能催化乳品的价格提升,促使头部企业毛销差增大。

此外,伊利的资产负债率在2020年三季度末创出2012年来新高,达到62.59%,较去年同期和今年年初分别上升8.7%、6.05%。

负债率上升主要由于报告期内伊利的借款规模大幅增加,截至2020年三季度末,公司负债合计477.64亿元。其中长期借款比期初增加176%至13亿元,主要因期内借入分期付息到期还本的银行借款所致;短期借款比期初增加109.25%至95.41亿元,主要为向银行借款增加、合并报表范围内企业之间开具银行承兑汇票后向银行贴现所致。其他流动负债增加245.25%至105.97亿元,主要因期内发行超短期融资券所致。

这也导致伊利2020年前三季度财务高达1.01亿元,而上年同期为收到利息4383万元。公司表示,财务费用增加因期内超短期融资券、短期借款等有息负债平均余额高于上年同期,使得利息支出增加所致。

经过这次提价,伊利能否改善成本压力,重回高增长轨道?雷达财经将持续关注。