禾赛拍了拍科创板,估值133亿,我是中国激光雷达第一股_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 8 ·点赞 0 ·评论 0 ·3年前 (2021-01-08)

63ke ·浏览 8 ·点赞 0 ·评论 0 ·3年前 (2021-01-08)

编者按:本文来自微信公众号“汽车之心”(ID:Auto-Bit),作者:叶方,编辑:王德芙,36氪经授权发布。

激光雷达上市潮又迎来一位新成员。

1 月 7 日,激光雷达技术公司禾赛科技正式向上交所提交科创板上市招股书。

据招股书披露,禾赛此次拟融资约 20 亿元,拟发行股本不超过 6360 万股,该股本占发行后总股本的不超过 15.01%。

以此计算,禾赛的估值约为 133 亿元(约合 20 亿美金)。

与此同时,这份招股书也披露了更多禾赛在产品研发和商业化上的最新进展。

01 多线激光雷达销售已成规模,一年研发投入近 2 亿元

禾赛于 2013 年成立于美国硅谷圣何塞,后搬迁至上海。

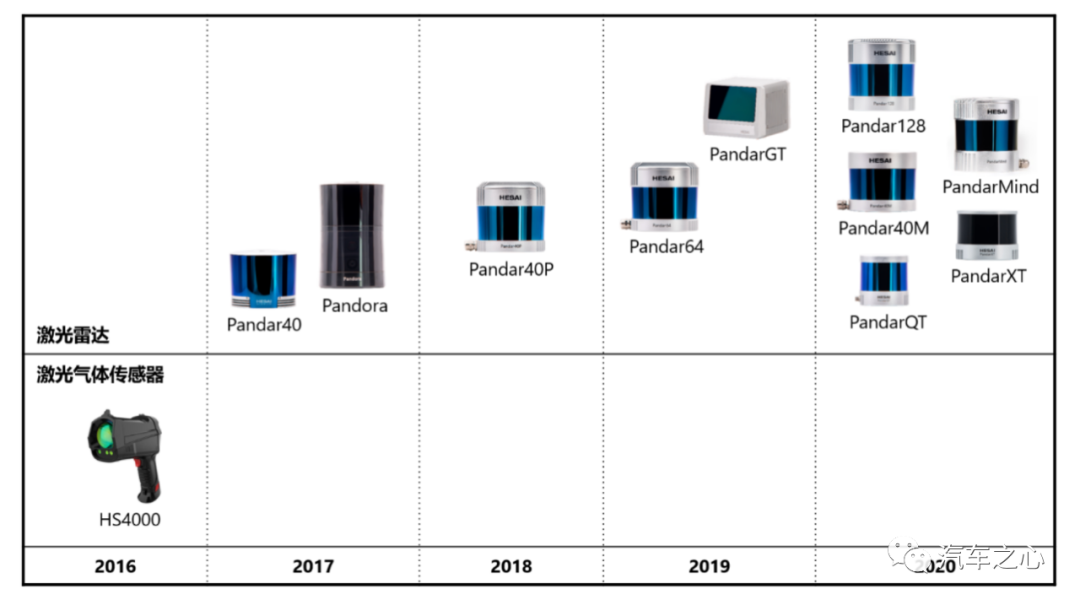

在 2016 年之前,禾赛的主要产品是激光气体传感器(激光甲烷遥测仪和激光氧气传感器)。

2016 年初,禾赛开始自研激光雷达,逐步进入自动驾驶激光雷达领域。

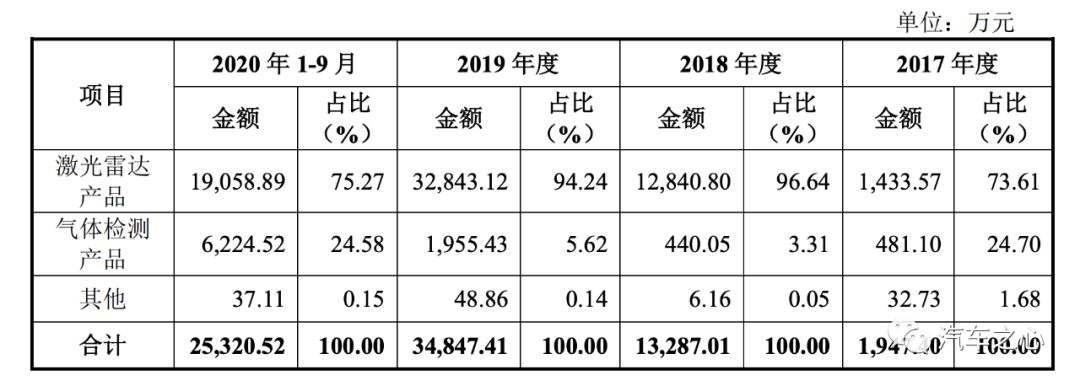

招股书披露,禾赛 2020 年(1 – 9月)、2019 年、2018 年的营收分别为:

2.532 亿元

3.4847 亿元

1.3287 亿元

对应当年度净利润为:

亏损 9379 万元

亏损 1.4973 亿元

盈利 1611 万元

上述的营收,主要来自禾赛两部分的业务:

一部分为激光雷达产品;

另一部分为气体检测产品。

其中激光雷达产品占据禾赛大部分营收。

以 2020年 1 到 9 月为例,禾赛的激光雷达产品销售占总营收的 75.27%。

在禾赛的激光雷达产品中,其多线机械旋转式激光雷达 Pandar64 和 Pandar40P 又是绝对的主力产品。

据招股书披露的信息:

2020 年 1 到 9 月,禾赛销售了 2132 套激光雷达,其对应营收为 1.9058 亿元;

2019 年度,禾赛销售了 2890 套激光雷达,其对应营收为 3.2843 亿元。

在近两年中,禾赛的净利润为负,导致亏损的原因主要来自两方面:

其一,研发投入巨大

禾赛在 2020 年(1 – 9 月)、2019 年、2018 年的研发投入分别为 1.6312 亿元、 1.6839 亿元和 6183 万元。

二是,对外支付了相关专利许可费用。

禾赛在 2019 年与 Velodyne 就双方的专利纠纷达成和解,禾赛在当年为此支付了约1.6 亿元的专利许可费。

2020 年 6 月 24 日,禾赛与 Velodyne 签署《诉讼和解和专利交叉许可协议》。

根据《诉讼和解和专利交叉许可协议》,禾赛与 Velodyne 均在协议中否认对另一方的专利存在侵权行为,并约定在全球范围内交叉许可双方现有和未来的专利。

考虑到发起和应对国际诉讼的费用和机会成本,禾赛同意向 Velodyne 支付和解费用,包括一次性的专利许可补偿及后续按年支付的专利许可使用费。

以 2020 年(1 – 9 月)为例,禾赛支付的专利许可费为 1500 万元。

这份协议有效期限至 2030 年 2 月 26 日,在协议有效期内,双方承诺不在旋转式激光雷达领域对对方提出任何专利诉讼。

事实上,如果没有与 Velodyne 关于旋转式激光雷达相关专利纠纷案,禾赛在 2019 年就已经盈利。

02 募集 20 亿资金投向哪里?

研发人员是禾赛产品创新的基础。

招股书披露,截至 2020 年 9 月 30 日:

禾赛的员工总数为 502 人,其中研发人员 270 人,占员工总数比例高达 53.78%。

2019 年和 2020 年,禾赛每年投入约 1.6 亿元到研发上。

由于 2020 年只统计到 9 月份,所以 2020 年实际研发投入可能超过了 2 亿元。

据统计,截至 2020 年 9 月 30 日, 禾赛拥有专利权 177 项,其中国内专利 167 项,境外专利 10 项。

具体到产品层面:

禾赛从 2016年初开始自主研发激光雷达。

前期的产品策略是集中资源打磨高线数机械旋转激光雷达产品,通过高性能机械式激光雷达上的技术和市场积累,进一步推动芯片化技术的研发,从而使高性能激光雷达成本降低、可靠性提高。

在 Pandar64 和 Pandar40P 之后,禾赛还推出了更高线的 Pandar128 产品。

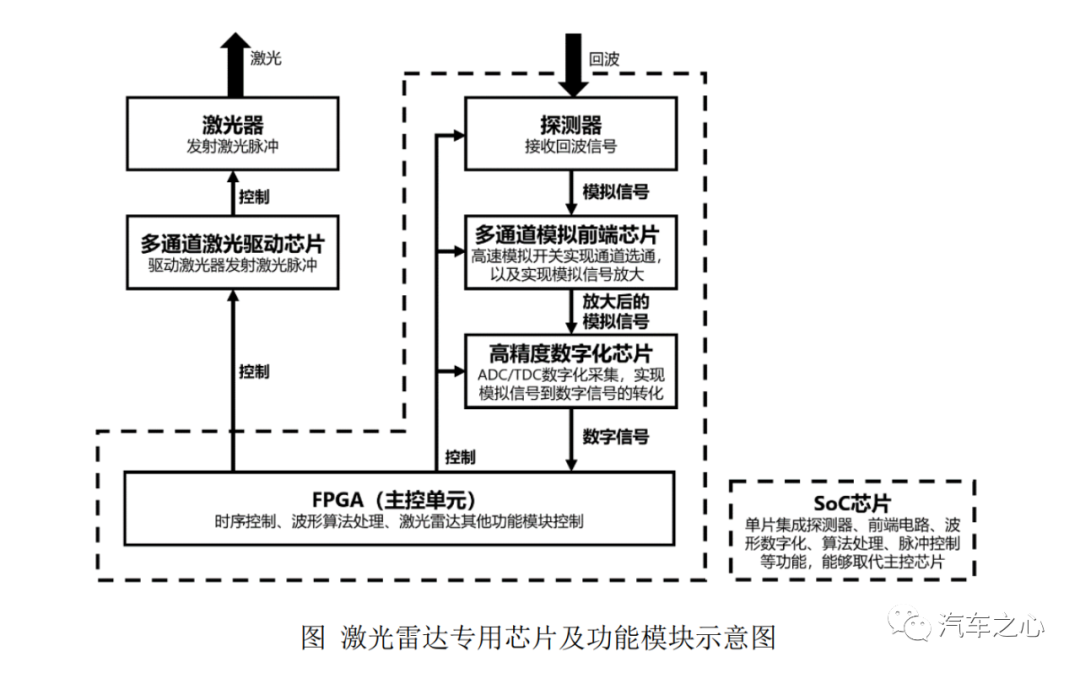

2017 年底,禾赛成立芯片部门,开始研发芯片技术。

据悉,禾赛内部芯片部门研发方向包括:

激光驱动芯片

模拟前端芯片

数字化技术和芯片

SoC 芯片

禾赛自研激光雷达收发系统芯片

目前禾赛已完成了 V1.0 的激光雷达芯片化架构,包含发射端和接收端两款芯片,其升级架构 V1.5 将于2021 年应用于面向 ADAS 市场的产品。

在前沿研究方向上,除了芯片化和已有的机械旋转式激光雷达阵地,禾赛也在投入微振镜方案、转镜方案的半固态式激光雷达,以及 FMCW 激光雷达技术。

禾赛这次募资将投入到的 3 个方向,分别是:

智能制造中心,拟投入超 13 亿元

激光雷达专属芯片,拟投入 6.5 亿元;

激光雷达算法研发,拟投入 1.5 亿元。

这其中,智能制造中心的投入占据此次募资额度的 65%,也是禾赛非常重视的一个高投入项目。

2020 年 1 至 9 月,禾赛的激光雷达产量是 4270 台,产能为 5070 台。

这个产能显然不能满足未来 5 到 10 年自动驾驶市场的高速增长阶段。

据悉,禾赛的智能制造中心位于上海嘉定,土地面积约 4 万方。全面建成后,将使禾赛产能达到 265.25 万台。

03 中国激光雷达第一股,商业化进展如何?

目前,禾赛的激光雷达产品主要应用在 4 个领域:

自动驾驶

高级辅助驾驶

机器人

车联网

从过去 4 年的发展看,禾赛的主要客户大部分集中在自动驾驶领域。

比如:

北美三大汽车制造商中的两家

德国四大汽车制造商之一

美国加州 2019 年 DMV 路测里程前 15 名中过半的自动驾驶公司

大多数中国领先的自动驾驶公司

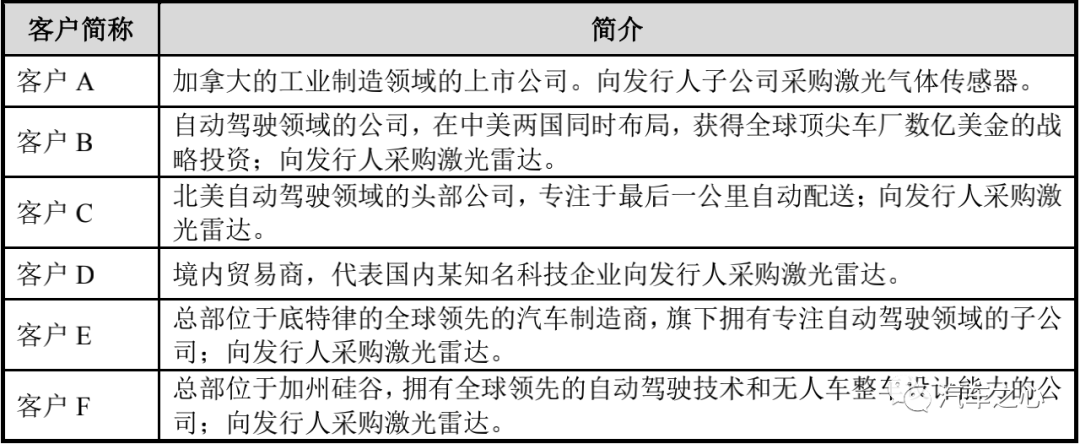

在禾赛 2017 年到 2020 年的前 5 大客户,我们能看到一些非常熟悉的名字:

刚刚收购 Uber ATG 的 Aurora,美国自动驾驶的百亿美金独角兽;

博世集团,博世也是禾赛的主要投资方之一;

百度,同样是禾赛主要投资方之一;

景骐集团,也就是现在的自动驾驶公司文远知行;

Lyft、Drive.ai(被苹果收购)等等。

从近 2 年禾赛的产品销售额看,北美是禾赛的第一大市场,其次是中国市场,欧洲则是第三大市场。

从上述的数据看,禾赛已经在美国打开了市场。

这也可能也是 2019 年引发与 Velodyne 专利诉讼的原因之一。

这个诉讼案最后导致禾赛支付了以亿元计算的专利许可费用,也直接影响了 2019 年度禾赛的盈利状况。

另外,如果我们总结禾赛这些客户的特点,就会发现这些业务全都来自后装市场。

2019 年,禾赛推出了面向汽车 ADAS 市场的激光雷达产品 PandaGT,但从目前公开的消息看,行业内几乎很少有人知道这款产品的量产信息及潜在客户的进展。

不过从禾赛激光雷达芯片化进展看,禾赛将于 2021 年推出面向 ADAS 市场的新芯片架构。

来看看其他同行是怎么看待这一市场的:

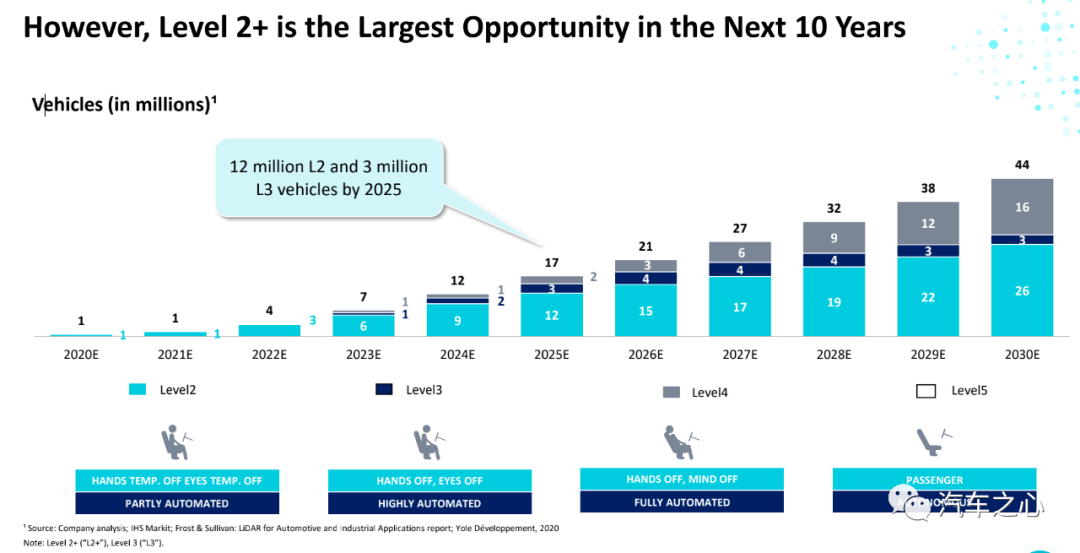

Innoviz 认为,L2+ 级别自动驾驶在未来 10 年是激光雷达最大的机会。

当然,认为 ADAS 市场即将迎来新热潮的,并不只有 Innoviz 一家。

Velodyne、Luminar 和 Aeva 也对这个市场虎视眈眈。

这几家激光雷达公司希望将自己的激光雷达打入 ADAS 市场,从而拿出像特斯拉 Autopilot 一样有竞争力的 ADAS 方案。

04 禾赛上市,最大的受益人是谁?

成立至今,禾赛已完成累计超过 2.3 亿美元融资,投资方包括德国博世集团、光速、百度等全球知名的行业企业和投资机构。

此外,持股 5% 以上的股东有光速中国、百度、博世集团。

外部投资方中:

光速中国分别通过 LightspeedOpportunityFund,L.P. 和 LightspeedHS(HK)Limited 持有禾赛科技 7.98% 和 4.86% 的股份,总计持股 12.84%,为最大机构投资方。

百度和博世集团则分别持有 7.88 % 和 7.65% 的股份。

禾赛在上市后,这几家机构将获得超过 10 亿元的账面回报。

禾赛科技的共同控股股东、共同实际控制人为孙恺、李一帆、向少卿,三人分别直接持有发行人10.23%、9.9%、9.9% 股权。

三人的持股比例差别不大,在本次发行前,三人合计直接持股比例为 30.03%。

按照 133 亿元的估值计算,三人持有的股本账面价值约 40 亿元。

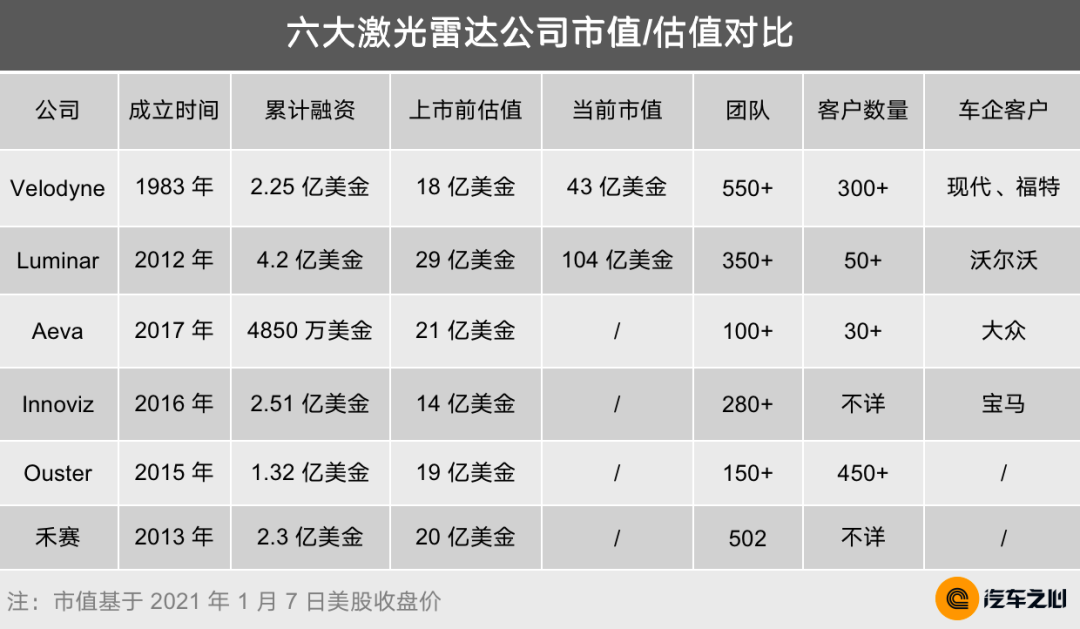

05 激光雷达上市潮拉开序幕

激光雷达的黄金时代要来了吗?

2020 年,多家激光雷达公司迎通过特殊目的并购公司(SPAC)完成上市的热潮。

Velodyne、Luminar 已经在纳斯达克上市,Aeva、Innoviz 预计 2021 年第一季度完成,Ouster 预计 2021 年上半年完成。

如无意外,2021 年,禾赛将成为中国自动驾驶激光雷达第一股。

从 2010 年 到 2020 年,包括 Velodyne,禾赛在内的激光雷达公司通过机械式激光雷达完成了原始积累。

而下一个 10 年,将激光雷达进行车规量产,进而安装在数以万计的智能汽车上,将是大部分激光雷达公司的新目标。

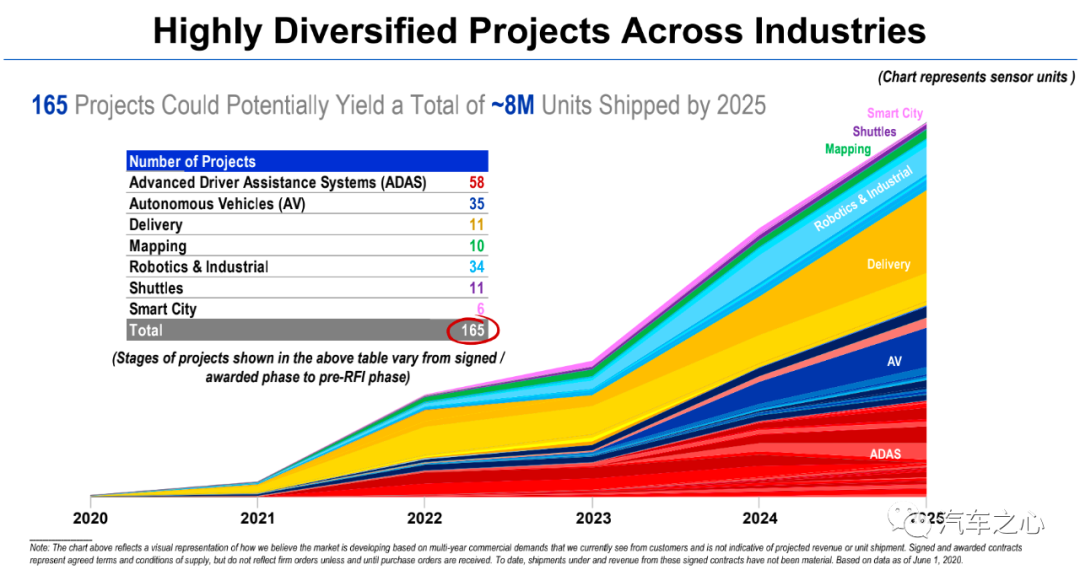

根据 Yole 的研究报告,至 2025 年全球乘用车新车市场 L3 级自动驾驶的渗透率将达约 6%,即每年将近 600 万辆新车将搭载激光雷达。

这对激光雷达行业而言,无疑是利好消息。

激光雷达作为智能汽车安全冗余不可缺少的一环,在未来,一定能够成为和安全气囊一样的标配。