复盘长视频2020:会员滞涨、分账、亏损和综合视频_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 11 ·点赞 0 ·评论 0 ·3年前 (2021-01-04)

63ke ·浏览 11 ·点赞 0 ·评论 0 ·3年前 (2021-01-04)

编者按:本文来自微信公众号“犀牛娱乐”(ID:piaofangtoushijing),作者:胖部,编辑:夏添,36氪经授权发布。

2020年,长视频行业的风儿格外喧嚣。

一方面,无论是进一步推广的超前点播还是随之而来的会员分层、涨价,都招致了许多争议,平台与低付费愿望的用户还未达成共识;另一方面,无论是阿里入局芒果tv,还是关于爱奇艺的各种联姻传言,都在一定程度上映射着行业进入战略调整和求新求变的阶段。

虽然年初疫情期间各平台会员增长有所回暖,但整个市场人口红利触顶、进入存量时代的局面并未改变。在这背后,长视频平台亏损和会员滞涨的老问题正在深度影响着平台战略、内容策略等多方面动态。2020年成为这些动态集中爆发的关键节点。

犀牛君将以五个关键词来梳理这一年长视频平台的风雨:会员滞涨、亏损、分账、求变和综合视频。

会员滞涨:存量时代,平台寻求新解

11月6日,爱奇艺率先宣布对会员服务订阅费用进行调整,涨价幅度达到30%-50%,这是视频平台推出会员服务后九年来的首次提价。随后,腾讯视频也放出跟进信号。

“三大”的竞合关系在“涨价”风波中显得格外清晰,爱、腾如此步调一致,源于其面对的问题是长视频平台的共同痛点。

会员滞涨。

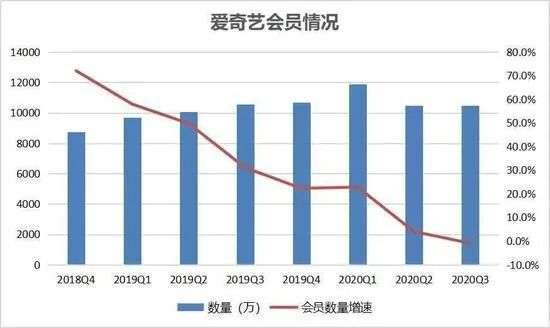

2019年底爱奇艺和腾讯视频双双进入亿级会员时代。而彼时已经比较明显的会员增长放缓趋势,在今年的Q2、Q3被放大。

根据腾讯财报,腾讯视频会员今年Q2仅上涨200万至1.14亿,创历史第二低(仅次于2019年Q1)。而爱奇艺在今年Q2、Q3会员数不但没有增长,分别下降至1.049亿、1.048亿,第三季度更首次出现会员同比下降(低于2019年Q3的1.058亿)。

面对这一现状,各平台年内的应对包括“超前点播”进一步常态化,以及爱奇艺“星钻会员”为代表的会员分层服务,整体来看这些提升ARRPU的策略都是基于深耕留存市场的原则,丰富平台货币化手段,但显然都还需要进一步形成用户认同。

同时,头部平台的会员滞涨也在形成长视频市场格局的微妙变化,第二梯队平台的追赶姿态明显,芒果超媒市值破千亿即可视为某种信号。QuestMobile数据显示,截至2020年8月,芒果TV日活用户已达5355万人。

资本市场的反应相当迅速。12月,阿里创投刚刚以62亿元受让芒果超媒5.26%股份,被认为是阿里文娱破局长视频市场的新举措;同期,爱奇艺宣布向公开市场筹集16亿美金,被认为是与腾讯视频合并告吹的信号,当天爱奇艺股价创下历史最大跌幅18.8%。

会员滞涨和其带来的市场新趋势,是2020年长视频平台面对的首要问题。事实上,接下来要提及的许多新动态,一定程度上是这一问题的延伸。

亏损:“流媒体魔咒”求解

对于内容驱动的视频平台,亏损是难以避免的“流媒体魔咒”。目前,国内长视频平台除了芒果TV,普遍存在严重亏损。

一方面是国内各平台的内容投入扩大。爱奇艺在2019年就烧了222亿在内容上;腾讯视频刚刚宣布会在未来三年砸1000亿;芒果TV则在9月宣布会用40亿元用于内容资源库扩建项目。

同时,今年各行业压缩宣传成本造成的广告收入下滑,一定程度上加剧了亏损问题。爱优腾等五月发布的倡议书提到“广告收入平均跌幅就超过了30%以上”。

也应看到,各家应对亏损的方案今年在初步发挥作用。

以爱奇艺为例,今年前三季度单季净亏损分别为28.75亿元、14.38亿元、11.61亿元,合共净亏损54.74亿元;同时间区间,总营收则连续下降,由第一季度的76.5亿元下滑至第三季度的71.88亿元。近两个季度亏损确实有一定收窄。

应对亏损的方案包括开源和节流两种。

节流即压缩成本,主要体现在扩大自制和收购价格管控。此前两年爱优腾联合行业公司已经两次发出了抑制高片酬、规范剧组工作流程、抵制虚荣攀比的公告。今年5月7日,三家再度联合六公司发布倡议书,反对内容“注水”,鼓励制作30集以内的精品短剧。

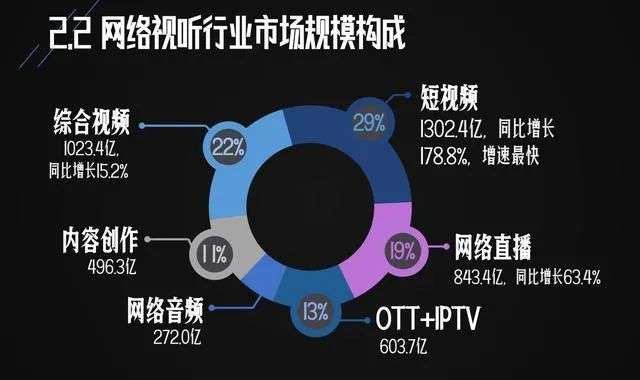

开源的策略除了各种付费点播和分层会员等货币化手段,开辟新市场成为关键增长点。比如三家今年先后在大屏市场发力,根据《2020年中国网络视听发展研究报告》,OTT+IPTV市场规模达603.7亿,变现前景广阔;还有海外市场,腾讯视频海外版WeTV进一步布局东南亚等多个国家,也旨在寻找盈利的突破口。

而从长期来看,如果横向对比今年第五次涨价的海外前辈Netflix,不难看到平台抑制亏损的终极方案依然是内容,这也是国内长视频平台持续发力的关键。

分账:分润行业红利,刺激内容供给

换一个角度看,存量时代也是行业的一个沉淀期。今年各平台的关键词都有“分账”,实质是行业分配方案的再调整。

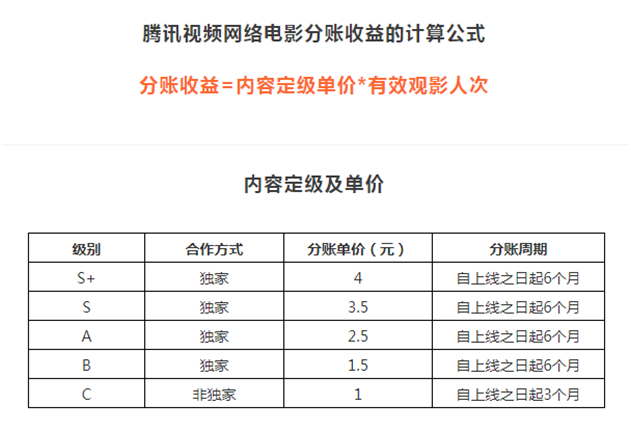

爱优腾芒先后推出了在网络电影、网络剧、网络动漫和纪录片等不同领域的分账新规,基本遵循“有效观看人次×有效观看人次单价×片方分账比例”的计算公式,只是在各项数字上有所调整,比如片方分账比例,非独播基本是50%,独家资源则可高达90%,部分放宽到100%。

成果首先是分账内容的收入提升。

以分账剧为例,今年上半年,优酷分账剧《人间烟火花小厨》分账收入破亿,成为行业首例。此前爱奇艺刚刚发布《分账剧合作手册》,今年总分账金额同比增长近30%。

其次,分账模式进一步规范和优化了平台合作流程。

比如今年各平台分账从以前的季度结款改为月结;在网络电影领域,以往每季度发布分账榜单的模式改为在票务平台日更票房,进一步推动透明化。

在此基础上,实现了平台对行业发展的推动作用。

以网络电影为例,今年初几家首先在该领域推出分账新规,适配疫情期间网络电影消费升级的大环境。截至发稿,今年有71部网络电影分账破千万,总票房近12亿,其中腾讯视频的《倩女幽魂:人间情》以4576万的分账票房刷新了单平台网络电影分账纪录。

分账模式的更新,可以视为是平台向行业分润发展红利的举措,有望为行业的下一个发展期积蓄力量。尤其是对内容供给侧的刺激作用,或将长期生效。

求变:爆款稀缺,D2C时代新趋势

2020年,纯网生内容符合传统意义上“现象级爆款”的并不多。

一方面,今年频繁出现热点内容的高开低走。比如网剧《唐人街探案》和《我是余欢水》,都因为内容问题导致后期口碑下滑严重。

另一方面,口碑向播放的转化效果一般。根据云合数据,爱奇艺的《隐秘的角落》正片有效播放量6.34亿,集均约5300万,和微博热搜50多次的表现并不相符;腾讯视频的高分剧《摩天大楼》,集均有效播放量不到2000万。

可以从中观察内容市场的新变化。

首先,传统合家欢市场进一步分化,许多垂类内容反而能凭借在圈层的热度获得出圈。如《传闻中的陈芊芊》等的话题热度主要在女性内容方面引爆。这也可以解释各平台的“剧场化”动作,爱奇艺主打悬疑的“迷雾市场”连续孵化《隐秘的角落》《沉默的真相》等口碑剧是一个范例。

其次,精品化需求进一步提升,不但是制作层面,更在价值取向、圈层表达、内容落地等多维度提高了要求。如《我是余欢水》遭遇女权争议,《脱口秀大会》第三季杨笠的言论则招致部分男性受众不满。用户个性化偏好的放大需要平台的快速跟进。

此外,话题导向对内容热度的影响越来越明显,这与当下用户在微博和短视频平台追剧综的观看习惯有很大关系。以选秀节目为例,前期以“哇哦”、“淡黄的长裙”这些梗出圈的《青春有你2》,较主打选手实力的《创造营2020》有明显热度优势。一定程度上话题主导的内容趋势正在常态化。

综合来看,这些观察很符合D2C时代的发展方向,内容精细化和分众化的趋势会进一步明确,今年许多内容的特点很大程度上是基于这一方向的新探索。而从长期来看,依托用户需求和价值的定制,仍需落脚在工业化生产能力的完善。

综合视频:外部竞争加剧的行业应激

长视频平台今年另一共同动作,是对中短视频领域的全面进军。

今年4月,爱奇艺推出了爱奇艺随刻版APP,发力中短视频业务;6月,优酷升级9.0版本时新增了短视频频道;10月,腾讯视频提出了打造“综合视频平台”的理念,并在12月进一步阐明了“热带雨林”生态的打法,宣布平台对中短视频业务的加码。目前在爱优腾芒APP端的底栏,第二个选项都是中短视频入口。

这一举措可视为是对外部竞争加剧的应激反应。

《2020中国网络视听发展研究报告》显示,截至今年6月,我国网络视听用户规模达9.01亿。其中以抖音、快手为首的短视频用户使用率最高,达到87.0%,用户规模8.18亿,为网络视听应用领域之首;而综合视频(长视频)用户使用率为77.1%,用户规模7.24亿。

对于爱优腾们,这不仅是行业话语权的争夺,短视频的流量和变现路径都为平台提供了新的可能性。

同时,逐步发展起来的中短视频平台,已经在打破内容分界向长视频领域发起进军,抖音和西瓜视频年初发力“院转网”,快手打造“快手放映厅”都是如此。这在某种程度上将双方拉进了打造全时长视频平台的统一赛道,分别攻入对方腹地开始交互竞争。

目前这场“长短之战”还刚刚开头,两边都需要寻找可行的商业运营思路和破局的契机,而这一领域的探索将是一个漫长的过程。

2020年,平台战略调整、市场需求转向、行业发力未来等多方面的动态,都在深度影响长视频行业未来。

长视频战争开始十年后,行业已经沧海桑田。而下一个十年,唯一可以确定的是,更多变化即将发生。