关停倒计时23天,“文青”虾米落幕前的最后时光_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 23 ·点赞 0 ·评论 0 ·3年前 (2021-01-14)

63ke ·浏览 23 ·点赞 0 ·评论 0 ·3年前 (2021-01-14)

编者按:本文来自微信公众号“易观分析”(ID:yiguanguoji),作者:唐宾玮,36氪经授权发布。

易观分析:近日,虾米音乐(以下简称为虾米)宣布将在二月五日永久关停,未来平台将会转型为专注于更多音乐商业场景的服务。至此,这个曾被誉为独立音乐人“圣地”的元老级音乐APP就此退出了流媒体音乐软件的战场。有的人在社交网络悼念这个“音乐文青”APP的死亡,然而更多的人看到这则新闻的反应是一脸问号,因为他们甚至不知道虾米的存在。

从辉煌到没落,虾米的消亡就像是整个中国音乐流媒体平台的一个发展缩影,得版权者得天下。作为曾经高居听歌鄙视链顶端的虾米,它作为一个乌托邦承载了创始人王皓对于音乐的全部理想。回顾其十余年的发展历程,虾米走到今天的这一步似乎早有端倪,最起码从数据上便可窥见其颓势。

音乐理想主义的消亡

虾米诞生之初的定位相当地反商业化,他们想做最纯粹的音乐APP,他们想让音乐人能真正地赚到钱,他们想建最全面细分的曲库,他们想打造最自由的音乐社区。秉持着这样的理念,虾米成为了当时音乐社区氛围相当专业的流媒体,吸引众多音乐爱好者加入,其中不乏高端乐迷和小众音乐爱好者。后来,在当时网民都并未养成音乐付费习惯的时代,为了维持高昂的版权费用,虾米选择投入了阿里的怀抱。然而,2015年,阿里另一款音乐软件阿里星球,像流星般出现又陨落,给阿里音乐带来了毁灭性的打击。

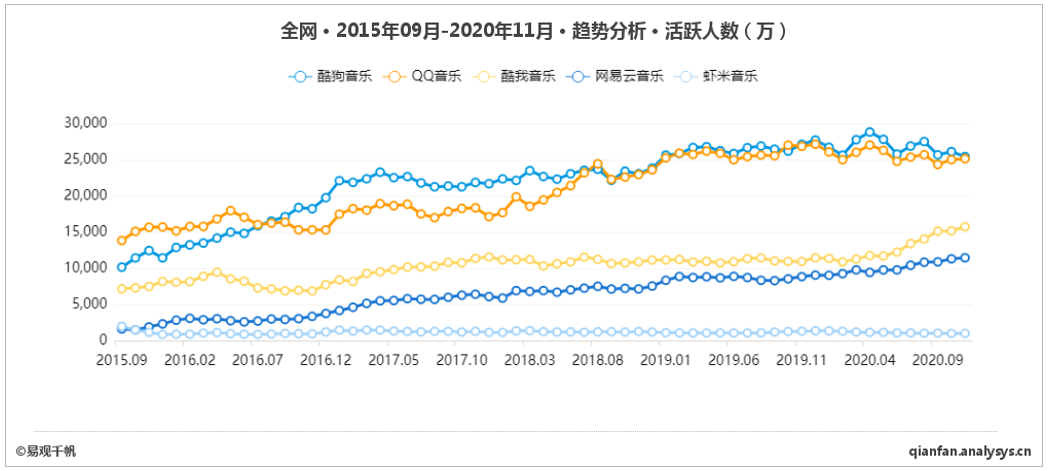

同年,国家版权局发布《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,这也意味着中国移动音乐的版权大战从此拉开帷幕。在这种内忧外患下,虾米不仅被放养,也错过了跻身主流音乐APP行列的最大风口。据易观千帆的数据显示,重组合并后手握最多音乐版权的腾讯系听歌APP包括酷狗音乐、QQ音乐和酷我音乐都在版权大战中争得上风,月活跃用户均过亿,分列综合音乐平台用户规模的前三甲。而虾米则被头部应用远远甩开,其月活跃用户从15年的将近两千万跌到现在的一千万不到。

苟延残喘的虾米

在版权竞争中落败后,虾米为了生存被迫地放弃了大片的下沉市场,转而更为专注地打磨自己“小众音乐”、“独立音乐”等标签,做出了最牛的音乐算法。在流派细分和歌曲推荐这方面,至今无出其右者。靠着这个最核心的竞争力,以及忠实音乐发烧友的热爱和情怀的支持下,虾米表面上似乎稳住了阵脚。易观千帆的数据显示,与其他主流听歌APP相比,虾米的用户结构里高消费者占比高达15.4%,中等及以上的消费者占了虾米用户里的将近八成。

而且他们大多居住在经济发达地区,其中北上广是虾米用户的三个大本营。这似乎可以解释虾米身上带着的这种精英感,以及为何有着主流音乐平台中最小的市场份额、用户覆盖率却能站在鄙视链顶端。这些住在大城市的音乐发烧友相对于其他产品的用户群具有更独特的个人音乐品味,他们的优越感源自对小众音乐的了解,对音乐的态度,以及对音乐品质的挑剔。

然而,仅仅靠着一小撮高精尖的用户又能走多远呢?同样在版权竞争中落入下风的网易云音乐凭借着向社交互动的拓展和转型吸引了大批年轻人的入驻,而虾米则似乎已经失去了吸引新鲜血液加入的能力了。易观千帆给出的主流音乐APP年龄结构显示,虾米用户中31岁以上的用户占比是所有主流听歌APP中最高的,超过了一半。

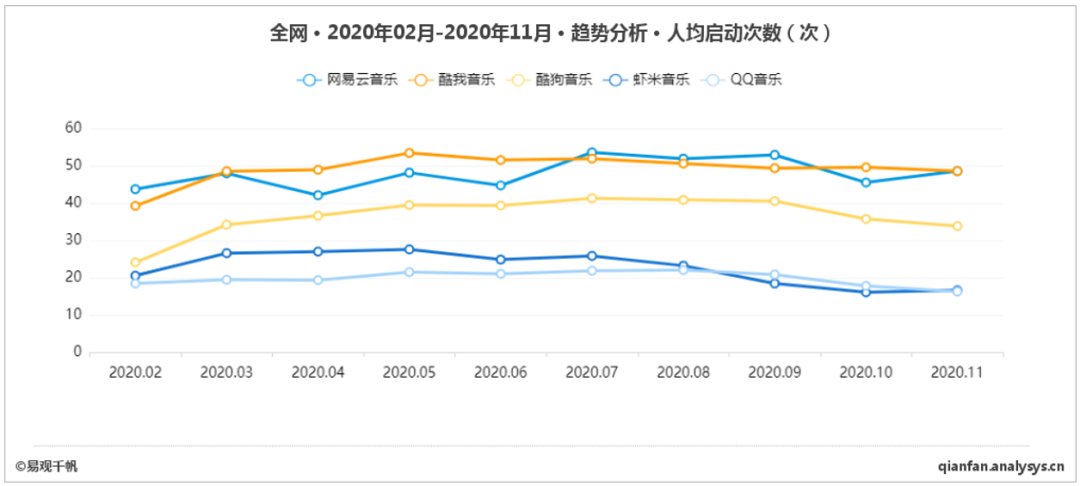

另外,数据也证明了2020年虾米的人均启动次数是在一路下跌的。用户们可能大多是看着虾米一点点长大的,支撑着他们手机里依然留着虾米的可能是情怀,但也只有情怀了,毕竟任谁对着一列灰掉的歌曲列表都没有再次打开的欲望吧。

虾米的宿命

音乐不止阳春白雪,它从不是也不该是属于少数人的。对于芸芸众生而言,他们对音乐APP的基本需求或许只是能够让他们在通勤路上打发时间就好。赤裸裸的用户量也再次说明了民众最关心的无非就是哪个APP能让他们听想听的歌而已。在关停前,虾米的活跃用户已跌破一千万,无数用户忙着向其他听歌软件转移自己的精神财产,调侃自己“还能再抢救一下”,然而又有谁能拯救这只被裹挟在大众化和版权战浪潮里的虾米呢?与腾讯旗下的音乐APP、网易云音乐等依靠买版权“打天下”的策略不同,虾米的定位在于扶持原创音乐,这也注定了虾米的用户群体与其竞争对手相比过于小众,难以短时间内聚集用户规模。

另一方面,易观分析的《中国移动音乐市场年度分析2020》指出,移动音乐用户规模增速已整体放缓,使得行业对存量用户的抢夺愈加激烈,头部音乐平台从单纯的音乐流媒体服务延伸出更多内容形式,通过扩充平台多元化内容娱乐形式,进一步争夺用户时间。在大量资本碾压下的中国数字音乐产业已经进入寡头时代了,大鱼吃小鱼,小鱼吃虾米。小而美的情怀终究是抵不过赤裸裸的亏损,或许当年虾米用户的歌曲列表里成片灰掉的那天,就注定了虾米今天悲剧的宿命吧。