最前线丨新药开发商开拓药业周五在港挂牌,格力金投认购近1亿美元为主要股东_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 18 ·点赞 0 ·评论 0 ·4年前 (2020-05-19)

63ke ·浏览 18 ·点赞 0 ·评论 0 ·4年前 (2020-05-19)

5月19日消息,临床阶段新药开发商开拓药业-B(9939.HK)将于5月22日挂牌上市,华泰国际为保荐人。

财华社援引消息人士称,开拓药业定价为招股区间上限的20.15港元。其公开发售部分超购逾500倍,其中,国际配售获大幅超购。

开拓药业3年前曾在新三板挂牌,2018年6月摘牌。

此次在港上市,开拓药业引入的4位基石投资者中包括珠海格力金融投资管理有限公司(简称“格力金投”)。按照计划,格力金投将认购9800万美元的等值股份,占开拓药业近40%的集资规模。

假设超额配股权已获行使,按照20.15港元的招股价计算,格力金投认购股份数则占其发售股份总数的35.52%。认购完成后,格力金投将成为开拓药业的主要股东及关连人士。

根据介绍,开拓药业专注于自主研发癌症药物和其他雄激素受体相关(或AR相关)疾病药物。目前,其主要在研药物为普克鲁胺,这是一款潜在的同类最佳药物,正在中国进行针对转移性去势抵抗性前列腺癌(或mCRPC)的III期临床试验,在美国进行II期临床试验以及针对乳腺癌的临床试验。

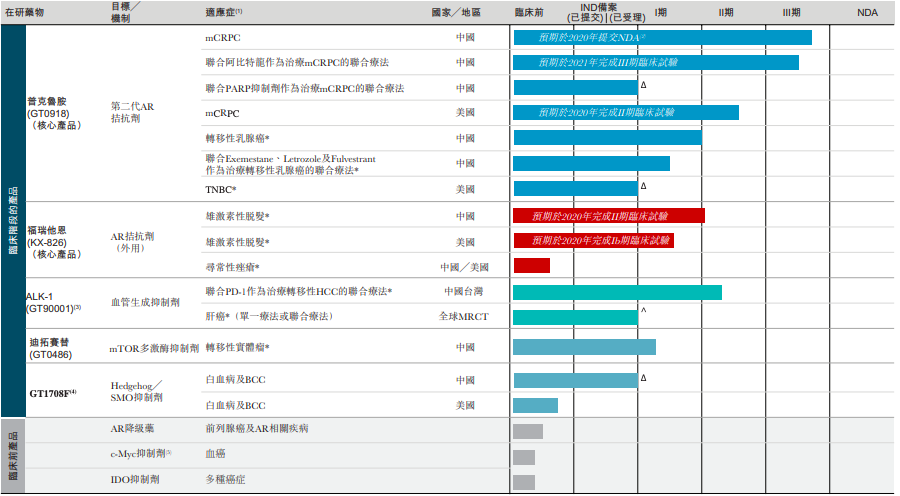

根据招股书,开拓药业已开发出了五种在研药物,并在中国、美国取得了开始临床试验的批准。

开拓药业研发管线(图源自招股书)

根据开拓药业招股书,2016年至2018年,公司归母净亏损分别为2672.68万元、4477.1万元、1.08亿元,2019年上半年的归母净亏损为9850.9万元。

与亏损对应的是水涨船高的研发费用。2016年至2018年,开拓药业的研发费用年同比增幅保持在100%左右。2019年上半年,其研发投入追平2018年全年的投入,达8942.7万元,同比增长254.63%。

开拓药业的收入和盈利基本依赖于完成候选药物的临床开发、获批、顺利投放市场以及上市销售。

开拓药业预计普克鲁胺将在中国取得用于mCRPC的NDA批准,公司已就普克鲁胺制定了商业化计划,预期苏州的自由生产设施将于2020年三季度进行GMP生产,该药品的生产将逐渐从CMO转移至自有生产设施。

另外,公司预期将招募一支超过100人的销售及营销团队,提前布局销售和生产,尽量缩短公司实现盈利的时间。