手术机器人行业研究_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 12 ·点赞 0 ·评论 0 ·4年前 (2020-09-05)

63ke ·浏览 12 ·点赞 0 ·评论 0 ·4年前 (2020-09-05)

作者:杭实资管 朱之颜

摘要:总体来看,手术机器人是直觉医疗向精准医疗跃进的产品之一,代表外科手术发展的方向,前景十分广阔。目前该行业处于发展初期,世界范围内规模商业化的产品有限,值得长期关注。

腹腔镜手术机器人位于第一档,技术相对成熟,临床应用较多,适应症广泛,成长空间大。但是,该领域被达芬奇手术机器人垄断,较难进入。

骨科手术机器人位于第二档,技术正在成熟。骨科本身成熟,疑难杂症少;骨科手术危险系数低,对机器人手术的综合要求也低。因此,将以替代医生劳动力为主,有下沉渗透潜力。

位于第三档的是血管介入和神经外科手术机器人。目前,相比普通介入手术,血管介入机器人手术临床优势不明显。而神经外科手术机器人虽然理论上能解决部分临床痛点,但相应技术和市场都还在完善。

此外,本文还对产业链上下游、技术发展方向、行业驱动力和阻碍要素、国际投融资规律、海内外标的等进行了分析。

一、 产品技术

1.1手术机器人概念

手术机器人属于III类医疗器械,主要应用于外科,起到辅助或替代医生手术的作用。

它由三个部分组成:信息接收系统——智能感知图像、力、空间等,分别形成视觉、触觉、位置觉等;中枢处理系统——根据医生经验数据和计算机算法规则,把指令转换为动作;操作执行系统——代替人手,协同机械臂组合进行手术。

部分或全部涉及三大关键技术:远程手术技术、手术导航技术、人机交互技术。

以达芬奇手术机器人为例,它由成像系统、操作台、机械臂构成,分别起信息接受、中枢处理和操作执行的作用。医生可以根据成像,坐在操作台上发出指令,机械臂跟随医生的动作,进入人体进行手术。

图表 1 达芬奇手术机器人主要构成

1.2 手术机器人特点

1.2.1 特点一:直觉医疗向精准医疗跃进,代表外科手术发展方向,前景广阔

手术机器人是直觉医疗向精准医疗跃进的产品之一,代表外科手术发展方向,前景十分广阔。外科手术有200多年历史,经历三个阶段:

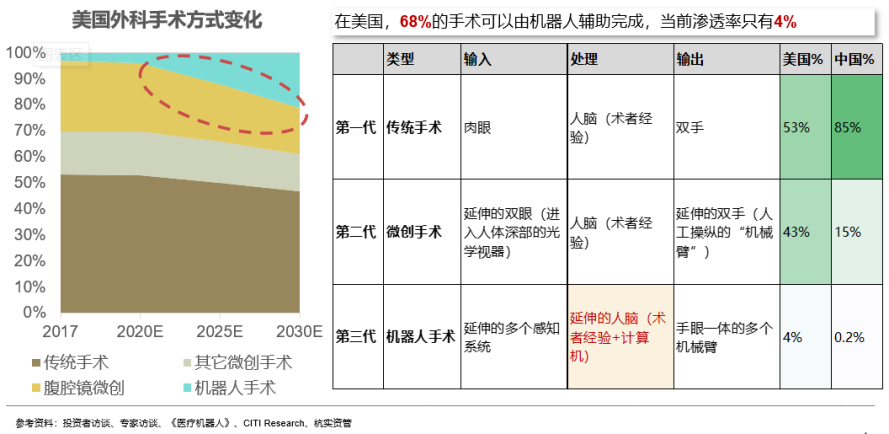

第一阶段是传统手术,充满暴力。依靠医生眼、手、脑进行,对正常组织的破坏性大,目前中国有85%的手术是传统手术,美国是53%。

第二阶段是微创手术。人体深部视野受限的地方,采用光学视器进入。双手接触不到的地方通过人工操纵的“机械臂”协助。虽然对正常组织损毁变小,但仍旧依赖术者经验,视野和操作空间也有局限。美国,68%的手术可以由机器人辅助完成,当前渗透率只有4%

第三阶段是机器人手术,比上一阶段更微创、更精准、更智能。具有延伸的多个感知系统,还有手眼一体的多个机械臂。更重要的是它第一次延伸了人脑,将术者经验和计算机技术结合在一起,优化了术前及术中的各环节。在美国,68%的手术可以由机器人辅助完成,但渗透率只有4%。中国的渗透率更低。

CITI Research在做了大量调研之后认为,机器人手术将首先从微创手术——尤其是腹腔镜微创手术开始渗透。

图表 2 外科手术发展的三大阶段

1.2.2 特点二:处于发展初期,世界范围内商业化的产品有限,值得长期关注

手术机器人的第二大特点是行业处于发展初期,除了达芬奇手术机器人,大部分产品还在研发和临床推广中,规模商业化的产品非常有限。

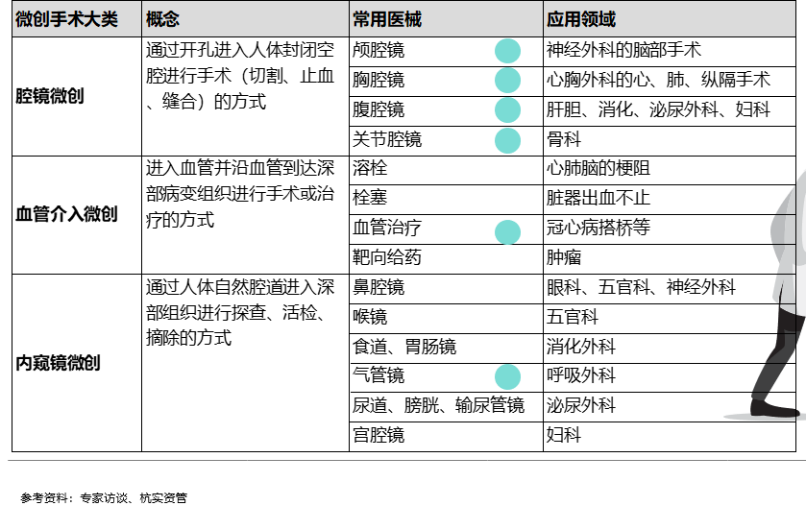

当前外科手术主要处在第二阶段,按照进入人体的方式可以分为腔镜微创——通过开孔;血管介入微创——通过血管;内窥镜微创——通过自然腔道。 按照发展规律,这些细分都有可能出现手术机器人产品。目前已经诞生手术机器人相关产品的领域有颅腔镜、胸腔镜、腹腔镜、关节腔镜、血管治疗、气管镜。

图表 3微创手术,按照进入人体方式的三大分类

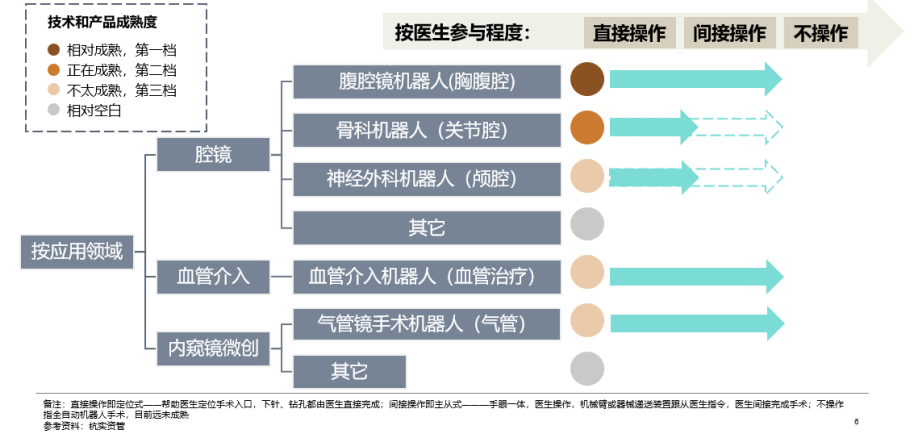

1.3 手术机器人细分领域

按应用领域,手术机器人主要分为腹腔镜手术机器人、骨科手术机器人、神经外科手术机器人、血管介入手术机器人。其中,腹腔镜和血管介入机器人通过远程控制技术,实现了医生间接操作;对于骨科手术机器人和神经外科手术机器人,以导航定位功能为主。通过术前规划,机械臂按照某种角度运行到人体入口之外,但敲钉、钻孔还是需要医生直接操作。国外的ROSA可以实现部分间接操作。

从产品技术成熟度看,腹腔镜手术机器人属于第一档,骨科机器人属于第二档,神经外科和血管介入机器人属于第三档,而其它领域相对空白。

图表 4 手术机器人分类

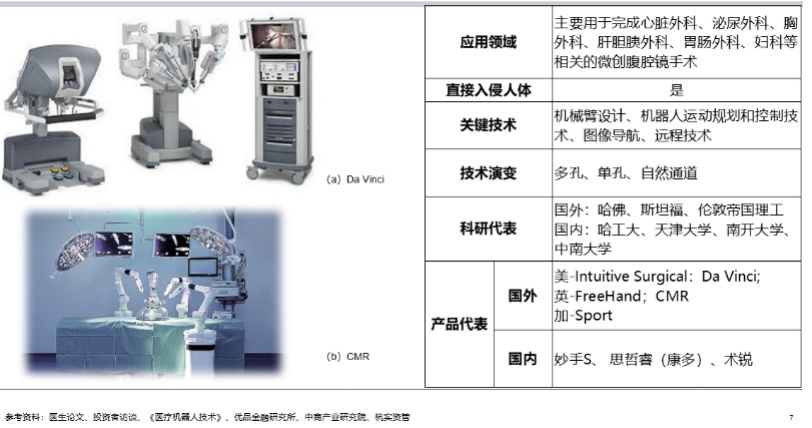

1.3.1 第一档:腹腔镜手术机器人

处于第一档的是腹腔镜手术机器人,技术相对最成熟,临床应用最广泛。它可以用于完成超过十个科室的手术,包括心脏外科、泌尿外科、胸外科、肝胆胰外科、胃肠外科、妇科等。目前产品以多孔机器人为主,海内外有不少团队正在朝单孔和自然腔道——这种更微创的方向努力。

国外主要代表产品是Intuitive Surgical(直觉外科)的达芬奇手术机器人,它代表了手术机器人技术的最高水平。相比腹腔镜微创手术,达芬奇手术机器人在精准性、微创性、稳定性、医生习惯匹配度上都更具优势。以眼手协调举例,腹腔镜微创手术中,医生视野和双手运动方向相反,违背人的生理本能,需要长时间训练才能习惯。而达芬奇手术机器人能做到眼手协调,彻底解决了这个痛点。

图表 5 腹腔镜手术机器人技术相对成熟,临床应用较多

图表 6 腹腔镜手术机器人中,达芬奇代表手术机器人技术最高水平

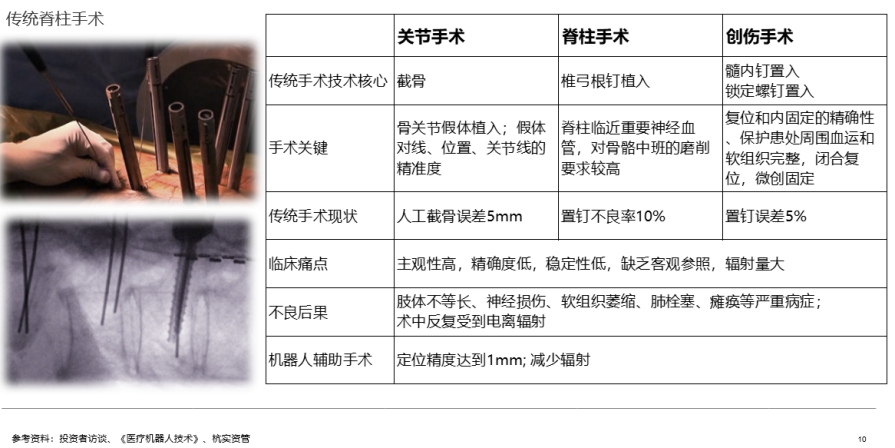

1.3.2 第二档:骨科手术机器人

处于第二档的是骨科手术机器人,主要应用于脊柱、创伤和关节手术的术前规划和导航定位,但是敲钉等侵入人体的动作还是需要医生直接参与。因此,它的关键技术中包括机械系统、图像导航、人机交互——并未涉及远程系统。未来,技术上可能会朝半主动和主动上演变。

骨科手术机器人最大的应用价值是提高手术精确度。举例而言,在关节手术中,人工假体安放最重要的是实现精准安放,如果角度有偏移,就会影响术后恢复。关节是骨头和骨头之间的空隙,骨头起到杠杆和支撑作用,而软组织包裹在外边,起到稳固和活动的作用。因为每个个体结构都有差异,医生只能根据经验去安放假体,并切割和缝合软组织,很难量化和复制手术。手术机器人能在术前规划时,根据每个人的三维解剖结构,设计出定制化的假体安放角度,让软组织更稳固,活动更灵活。

图表 7 骨科手术机器人技术正在成熟,综合要求相对

图表 8 骨科手术最大应用优势是提高精确度

1.3.3 第三档:血管介入和神经外科手术机器人

位于第三档的是血管介入和神经外科手术机器人,他们的技术都相对不成熟,还有很大空间。

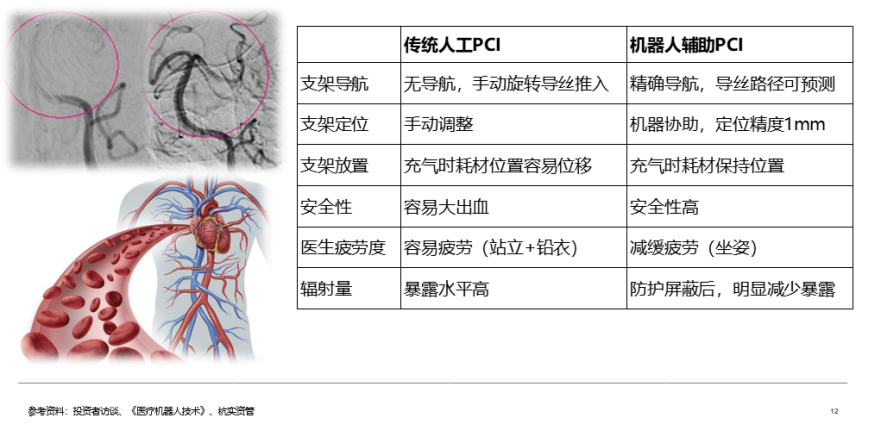

对于血管介入手术机器人,MIT是主要国外的科研代表,国内有哈尔滨工业大学和北京航空航天大学。以经皮冠状动脉介入手术(PCI)为例,和二代手术相比,机器人手术的临床优势并不明显。不过随着技术进一步发展, 导管会变得更可控更智能,治疗领域也可拓展到外周血管和颅腔。

图表9 血管介入手术机器人技术正在发展

10 血管介入手术机器人和二代手术比,优势并不明显

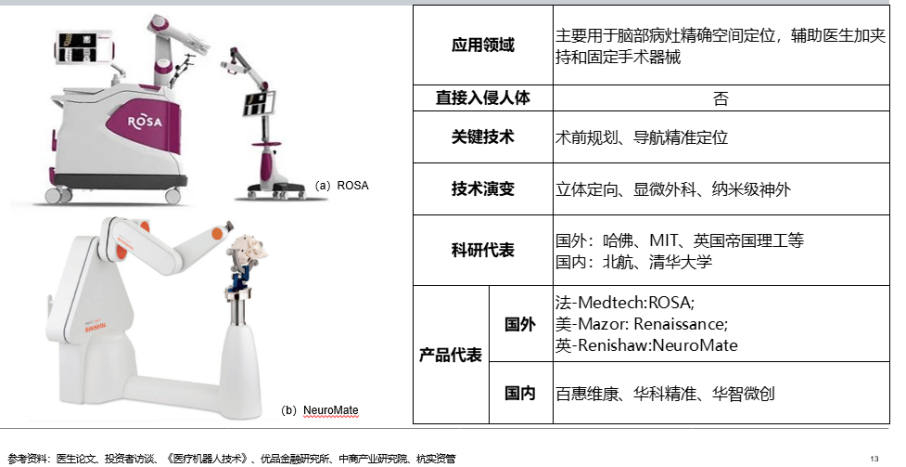

对于神经外科手术机器人,国外的科研代表有哈佛、MIT、英国帝国理工,国内有北京航空航天大学和清华大学。

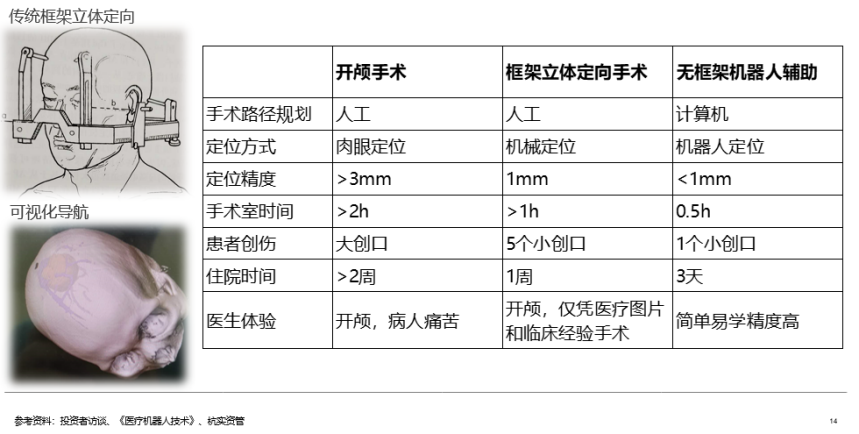

不同于血管介入机器人,神经外科机器人的可视化导航功能,解决了神外领域的最大痛点之一——视野局限。 大脑是人体最重要的器官之一。手术时,有些部位一旦损伤,患者就会丧失语言、认知、运动等功能。以前,打开颅腔,脑部组织和病灶重叠在一起,医生只能根据术前患者拍的CT或MRI二维影像,以及固定在患者头部的立体框架,对脑部内的病灶位置进行定位——准确性不高。 然而,机器人手术不再需要框架,可以在体外进行定位,立体显示病灶所在,操作简单,精确性高。

图表11 神经外科手术机器人技术较不成熟,正在发展

图表12 神经外科手术机器人解决了神外领域最大痛点之一:可视化导航

1.4 上下游产业链

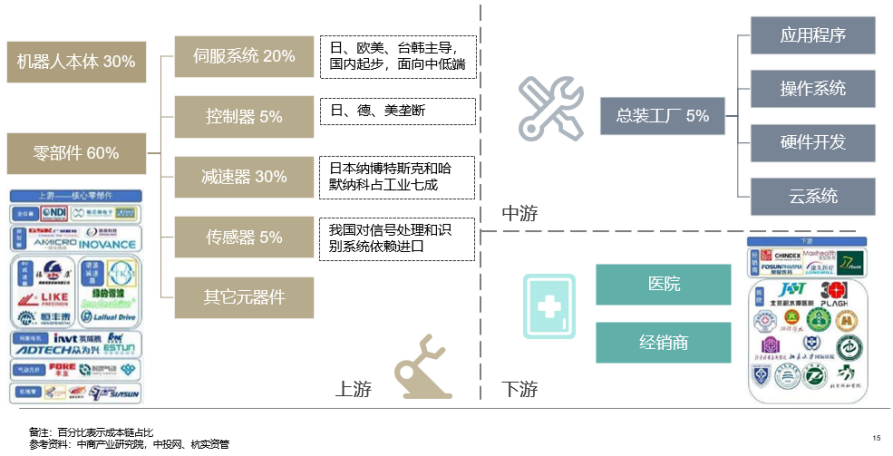

国内手术机器人以集成组装为主,零部件依赖进口。手术机器人产业链分为三个部分:上游是机器人本体和零部件,下游是医院和经销商。大部分国产机器人公司位于中游,自主设计机器人本体,对软硬件进行集成——核心零部件向国外购买。零部件是成本链的大头,约占60%。国内相关产业还刚起步,主要面向中低端市场,工业机器人尚不能自给,更别提需要高精度高稳定性的手术机器人。因此,上游零部件完成国产化还需要一段时间,也蕴藏着投资机会。

图表13 手术机器人产业链分布:国内以集成组装为主,零部件依赖进口

1.5 技术发展方向

1.5.1 硬件——拓展“手”的能力

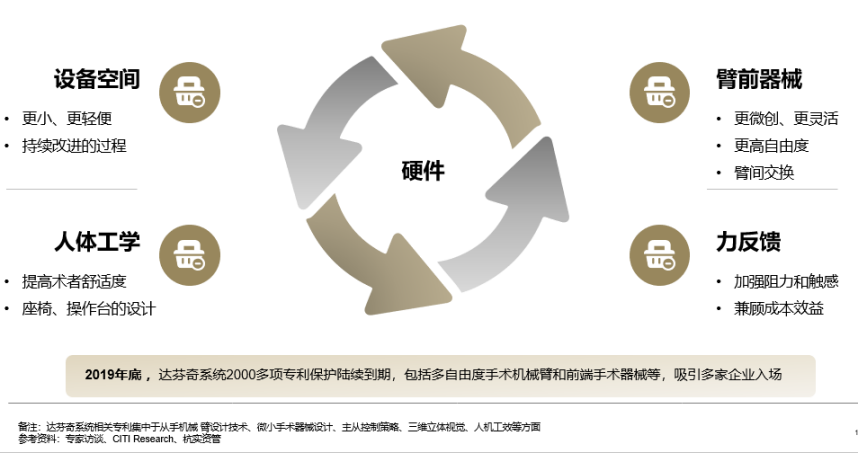

硬件方面,有四个可以提升的方向。

第一是设备空间,将变得更小更轻便。一方面节省珍贵的床旁资源,另一方面允许手术机器人在不同地点灵活移动,方便手术准备,提高医院效率。

第二是人体工学,操作起来将更舒适。从座椅到操作台等设计,都将继续改善,变得更符合医生的习惯。

第三是臂前器械,将更微创、更灵活,具有更高自由度,比如在多臂机器人中实现臂间交换。

第四是力反馈,在臂前器械进入人体后,将通过传感器加强阻力和触感,并兼顾成本和效益。

图表14 硬件——拓展“手”的能力

1.5.2 软件——拓展“眼”和“脑”的能力

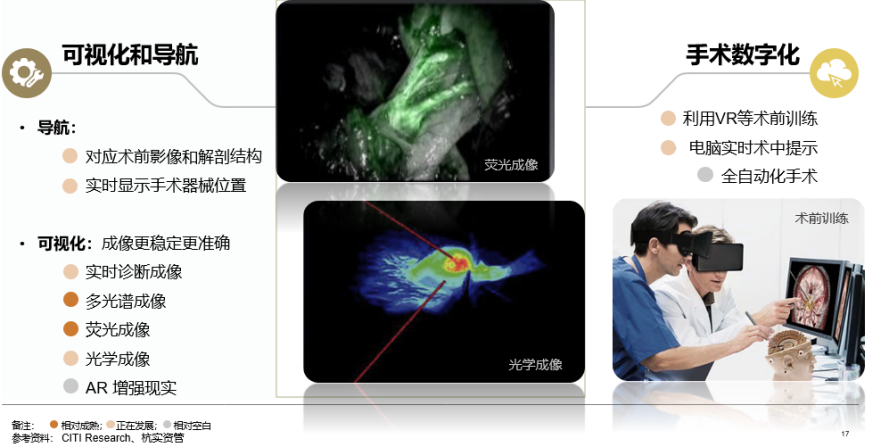

软件方面,可以提升的方向包括可视化导航和手术数字化。

导航,将能更精准地对应术前影像和解剖结构,实时显示体内手术器械的位置;可视化,将让成像更稳定更准确。目前技术相对成熟的有多光谱成像和荧光成像,正在发展的是实时诊断成像和光学成像,AR增强现实相对空白。

手术数字化,主要指三方面:利用VR技术进行术前训练;电脑进行实时术中提示;全自动化手术。这些技术发展的前提是建立和挖掘医疗大数据,而手术机器人就提供了这样的接口。这是个循序渐进的过程。

图表15 软件——拓展“眼”和“脑”的能力

二、 市场环境

2.1 手术机器人市场空间:目前渗透率普遍较低,但全球市场规模将在10年内翻4倍

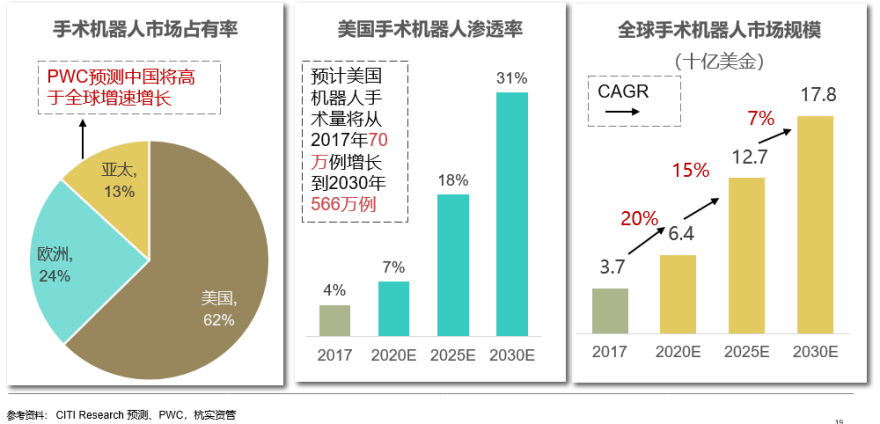

手术机器人市场空间广阔,目前渗透率普遍较低,但全球市场规模将在10年内翻4倍。中国基数低,PWC预测中国将高于全球增速增长。根据GrandView Research统计,全世界有33个国家和地区,800多家医院成功开展了机器人手术。 美国是机器人手术大国,全球市场占有率为62%(欧洲和亚太分别为24%和13%)——然而渗透率依然较低,2017年只有4%。CITI Research 预测美国机器人手术渗透率将持续增加,2030年将达到31%。同期,手术量将从2017年70万例增长到2030年566万例。全球手术机器人市场规模将在10年内翻4倍,未来五年年复合增长率接近15%,2030年达到178亿美金。中国基数较低,PWC 预测中国将高于全球增速增长。

图表16:手术机器人市场空间

2.2 细分市场概要

2.2.1 腹腔镜手术机器人:适应症最多,成长空间大,但达芬奇垄断,难进入

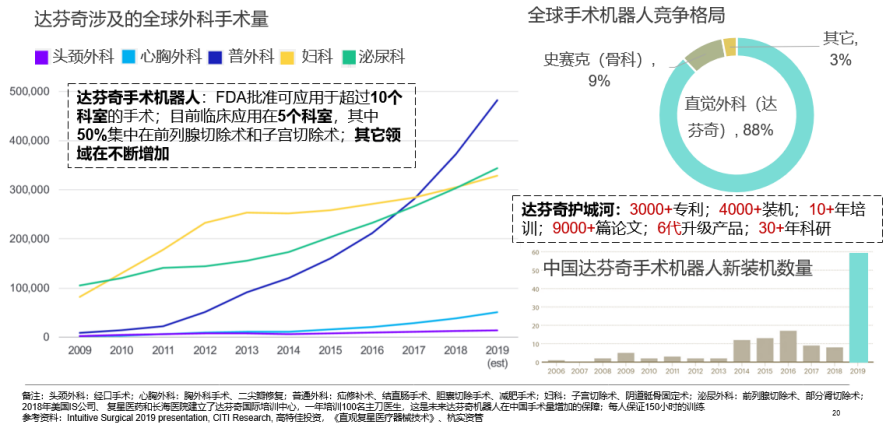

腹腔镜手术机器人适应症最多,成长空间大。达芬奇手术机器人是最具代表性的腹腔镜手术机器人。FDA批准达芬奇手术机器人可用于超过10个科室的手术,目前临床应用在5个科室,其中50%集中在前列腺切除术和子宫切除术。其它领域在不断增长,普外科手术量增长最快。

达芬奇手术机器人垄断全球市场20余年,后来者进入难。目前,达芬奇全球市场占有率为88%。这种竞争格局在中短期内难以改变,因为达芬奇已经搭建了较深的护城河——3000多份专利,4000多个装机,10年以上对医生的培训,9000多篇学术论文,6代升级产品,30年以上科研投入。最重要的是,医疗器械和其他制造业不同,需要企业根据医生的反馈,不断调整产品。达芬奇陆续更迭了6代产品,每一次迭代的背后都是大量专家总结出的临床案例和实操经验——而这是非常宝贵的资源,也是它不断创新和开拓新商机的基础。

达芬奇手术机器人在中国很受欢迎。 2019年中国医院配置的达芬奇数量从前一年的8台,跃升为59台。主要是因为中央政府在规划中提出“到2020年底计划新采购154个手术机器人系统”。据了解,在中国很多医院购买达芬奇甚至要排队和摇号。

图表17 腹腔镜手术机器人:适应症最多,成长空间大,但达芬奇垄断,难进入

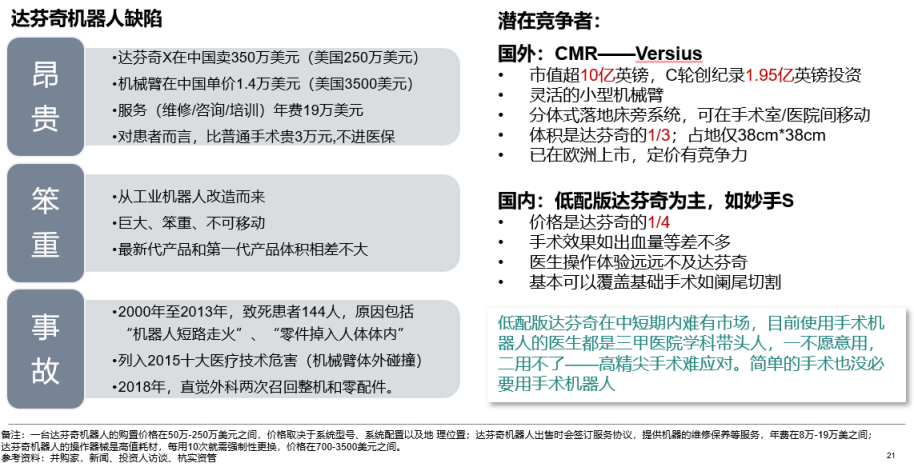

尽管如此,达芬奇手术机器人还是存在三大缺陷。一昂贵:达芬奇X在中国卖350万美元一台,比美国当地贵100万美元;机械臂属于高值耗材,每用十次就要强制更换,一只臂单价是1.4万美元(美国只有3500美元);配套维修、咨询、培训等服务年费为19万美元;对患者而言,机器人手术不进医保,比普通手术贵3万元人民币。二笨重:达芬奇手术机器人是从工业机器人改造而来,巨大,笨重,不可移动,占据了宝贵的床边空间——而最新代产品和第一代产品体积改变并不大。三事故:2000年到2013年,达芬奇致死患者144人,原因包括“机器人短路走火”、“零件掉进人体体内”。 另外,达芬奇机械臂体外碰撞,被列入2015十大医疗技术危害。2018年直觉外科还两次召回达芬奇手术机器人整机和零配件。

目前不宜过多布局腔镜手术机器人。相比于达芬奇,Versius最大的不同是具备更小的体积和更高的性价比。Versius 有灵活的小型机械臂和分体式落地床旁系统,可以在手术室、医院间移动。体积是达芬奇的1/3,价格是达芬奇的一半(已在欧洲上市)。

国产腔镜机器人以低配版达芬奇为主,可以覆盖基础手术如阑尾切割。例如妙手S,价格是达芬奇的1/4,手术效果如出血量和感染,和达芬奇差不多,但医生操作体验远远不及达芬奇。

这类产品在中短期内难有市场:一方面有达芬奇垄断市场,另一方面,目前使用手术机器人的医生都是三甲医院学科带头人,一不愿意用,二也用不了——因为高精尖的手术难应对,简单的手术也没有必要使用手术机器人。

图表18不易过多布局腔镜机器人

2.2.2骨科手术机器人:学科成熟,将以替代医生劳动力为主,有下沉渗透潜力

骨科手术机器人主要应用于脊柱外科和关节外科:

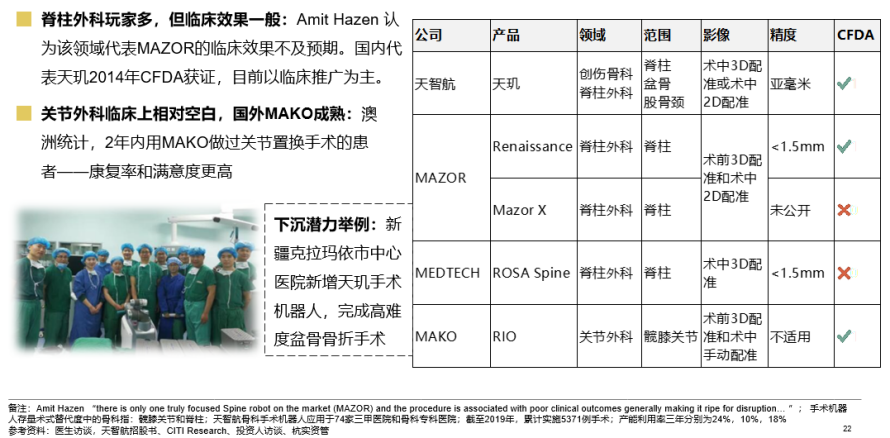

脊柱外科领域已有不少企业覆盖,例如我国的天智航、国外的Mazor,和Medtech,基本都已取证上市(天玑和Renaissance CFDA取证;除天玑外,其它FDA取证)。 然而专家Amit Hazen认为该领域代表Mazor的临床效果不及预期。而国内代表天玑,虽然2014年就已经取证,但目前仍在临床推广阶段。

关节外科领域的骨科手术机器人,国内临床上相对空白,国外Mako比较成熟,全球市占率达9%。根据澳洲行业协会的全国统计,2年内用Mako做过关节置换手术的患者——康复率和满意度比普通手术更高。 Mako已经CFDA获证,是目前唯一在国内能开展关节置换的骨科手术机器人。

骨科学科本身成熟,疑难杂症相对较少。另外,骨科手术危险系数相对较低,临床对骨科手术机器人的综合性要求也低。因此,骨科机器人手术往高精尖发展的可能性小,将以替代医生劳动力为主,容易最早实现规模化,有下沉渗透的潜力。盆骨骨折是难度最大的骨科手术之一,患者往往会去一线城市大医院就诊。如今,克拉玛依市中心医院位于边疆,医疗技术落后,在新增了天智航的天玑骨科手术机器人后,也能成功完成盆骨骨折手术。

图表19 骨科手术机器人:学科成熟,将以替代医生劳动力为主,有下沉渗透潜力

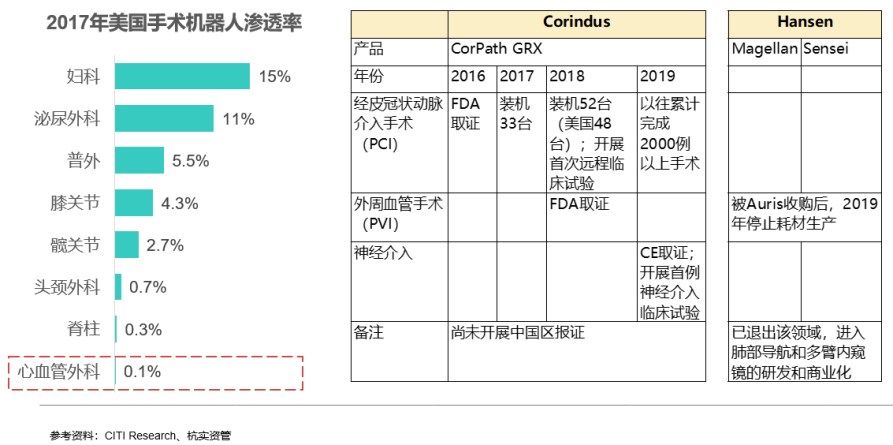

2.2.3血管介入手术机器人:渗透率低,无规模化案例, 国内在实验室阶段

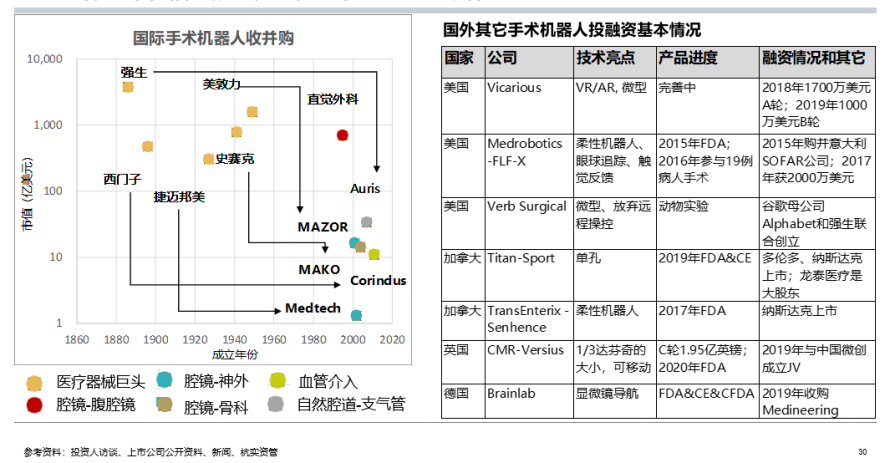

血管介入手术机器渗透率最低,没有规模商业化案例,国内还在实验室阶段。 2017年美国血管介入领域的机器人手术渗透率只有0.1%,远远低于腔镜和骨科机器人手术。世界范围内,最早(2016年)取证上市的是Corindus的CorPath, PCI 领域已经完成2000例以上的手术,正在往外周血和神外介入领域拓展——分别已完成FDA和CE取证。Hansen 已经退出血管介入手术机器人赛道。

图表20 血管介入手术机器人:渗透率低,无规模化案例, 国内在实验室阶段

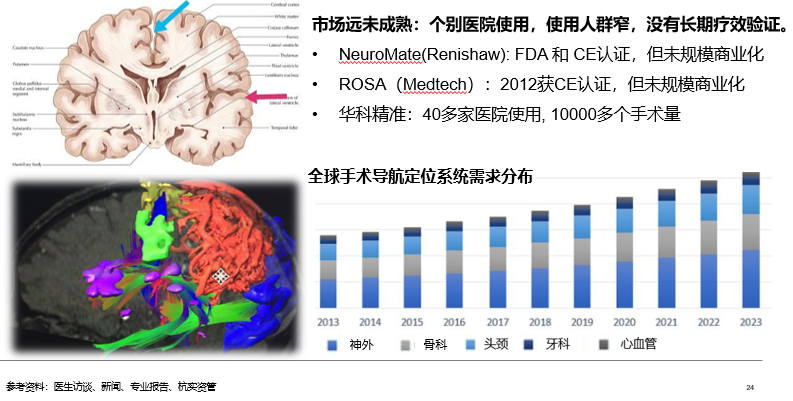

2.2.4 神外手术机器人:需求大,但适应症少,个别医院使用,市场不成熟

虽然临床对神经外科手术机器人需求强烈,但适应症少,头部个别医院使用,且没有长期疗效验证,因此市场成熟还需要时间。神外手术机器人的可视化导航功能,可以帮助医生解决视野局限的痛点,并且能让定位操作变得简单,因此临床对神外手术机器人的需求非常强烈。然而,目前脑外科手术——尤其是DBS, 植物人唤醒等需要深入脑组织的手术基本都在大医院完成,因此神外手术机器人的市场还不成熟。

产品方面,NeuroMate和ROSA虽然已经CE获证,但没有实现规模商业化。 国内华科精准的产品有40多家医院使用,CFDA获证,目前以临床推广为主。

图表21 神外手术机器人:对导航定位需求大,但适应症少,市场集中在头部医院

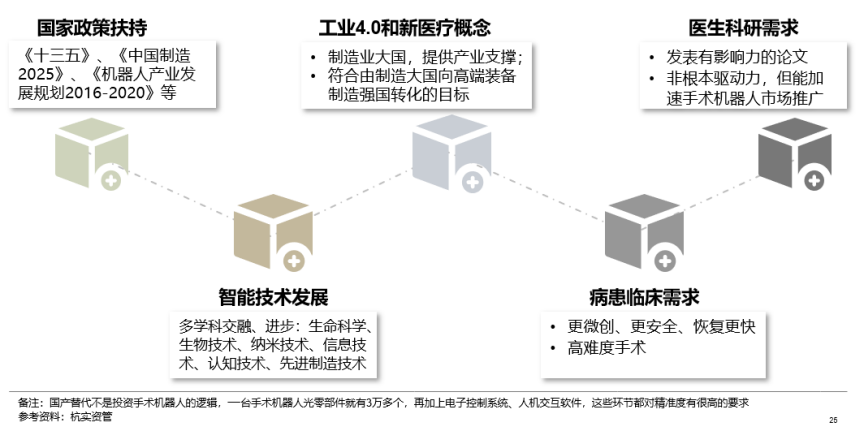

2.3 市场驱动要素

有五大要素共同推动手术机器人在中国的发展:

一是国家政策扶持:《十三五》、《中国 制造2025》、《机器人产业发展规划2016-2020》等政策都有提到需要推进手术机器人发展。

二是工业4.0和新医疗概念:中国是制造业大国,为手术机器人提供产业支持;并且符合中国由制造大国向高端装备制造强国转变的目标。

三是智能技术的发展:手术机器人是多学科交融和进步的结果,共同发展的有生命科学、生物技术、纳米技术、信息技术、认知技术、先进制造技术等。

四是医生科研需求:机器人手术是外科的发展方向,医生使用手术机器人后,相对容易发表有影响力的论文。但是这不是根本驱动力,但能加速手术机器人的市场推广。

五是患者临床需求:患者希望手术更微创、更安全、恢复更快。同时,手术机器人让一些高精尖手术成为可能。

22 市场驱动要素

2.4 市场阻碍要素

阻碍手术机器人市场发展的有三大要素:

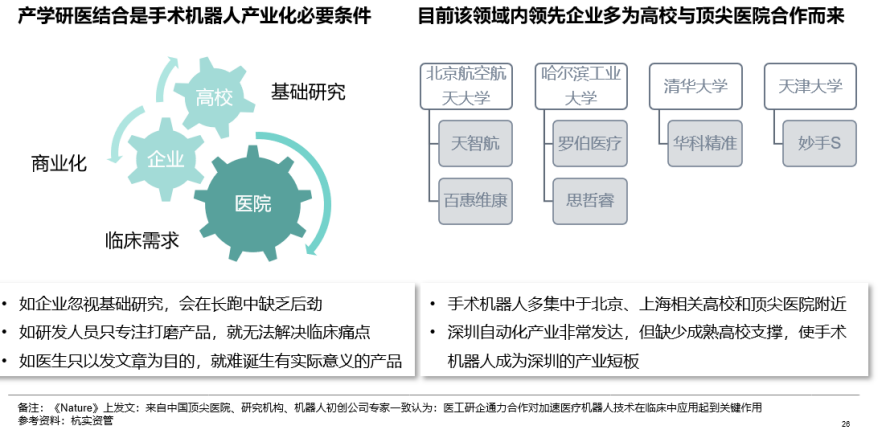

第一是产、学、研、医脱节。产学研医结合是手术机器人产业化的必要条件:高校负责基础研究;医院提供临床需求;企业连结高校和医院,负责商业化落地。如企业忽视基础研究,会在长跑中缺乏后劲;如研发人员只专注打磨产品,就无法解决临床痛点;如医生只以发文章为目的,就难诞生有实际意义的产品。目前手术机器人行业内领先企业多为高校企业与医院合作而来。手术机器人多集中于北京、上海相关高校和顶尖医院附近。深圳自动化产业非常发达,但缺少成熟高校支撑,使手术机器人成为深圳的产业短板。

23 市场阻碍要素之一:产、学、研、医脱节

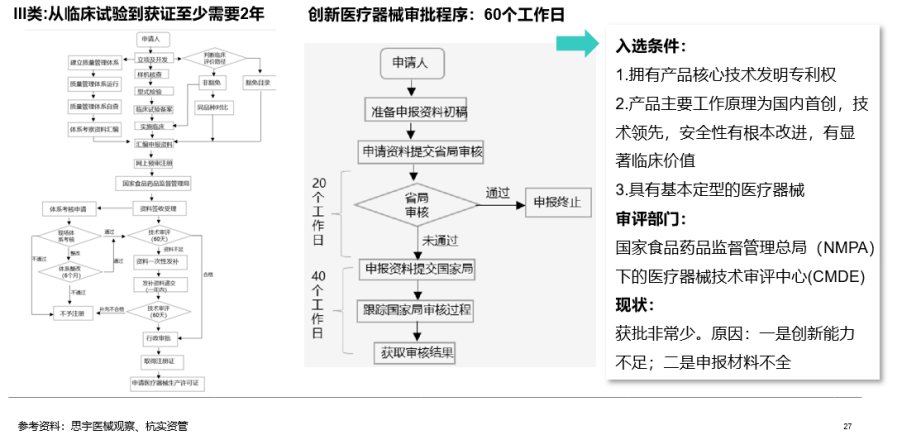

第二,手术机器人属于III类医疗器械,市场准入机制严格,审评不容易过关。III类医疗器械从临床到获证至少要2年,长的有11年——手续繁复,流程复杂。国家鼓励医疗器械创新,开设了“绿色通道”——创新医疗器械审批程序。从申请到获取审核结果最快只要60个工作日。 天智航、华科精准等国产手术机器人走的都是这个通道。

入选条件有三:1.拥有产品核心技术发明专利权;2.产品主要工作原理为国内首创,技术领先,安全性有根本改进,有显著临床价值;3.具有基本定型的医疗器械。可是,根据评审专家反应,真正获批的企业非常少,主要是由于创新能力不足,其次是申报材料不全。

图表 24 市场阻碍要素之二:属于三类器械,市场准入机制严格,审评不容易过关

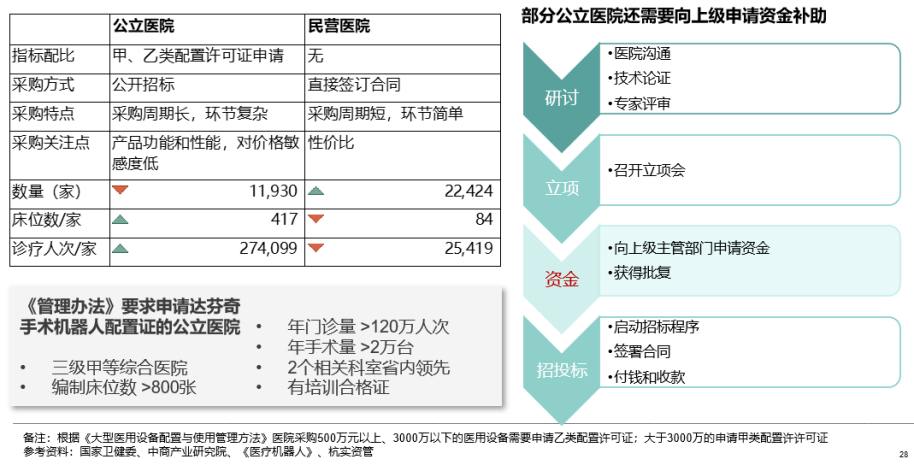

第三,公立医院是采购主体,深受政策监管和指标配比的影响。和民营医院不同的是,公立医院是国内主要的诊疗机构,有甲乙类配置许可证申请制度(500-3000万元的手术机器人可以申请乙类配置证——难度比甲类较低);需要公开招标;采购周期长,涉及多个科室,环节复杂——当资金不够时,部分公立医院还需要向上级申请资金补助;更看重产品功能和性能,对价格敏感度低。

达芬奇手术机器人之所以没有大规模安装,很大程度上是因为医疗机构受到了配置证约束。《管理办法》对申请手术机器人配置证的公立医院有以下要求:

l 三级甲等综合医院

l 编制床位数 >800张

l 年门诊量 >120万人次

l 年手术量 >2万台

l 2个相关科室省内领先

l 有培训合格证

25 市场阻碍要素之三:公立医院是采购主体,深受政策监管和指标配比影响

三、 资本布局

3.1 国际手术机器人投融资趋势

国际手术机器人投融资以收并购为主旋律。除了直觉外科是自主研发,自行上市,其它明星创业公司基本都被医疗器械巨头逐步投资,最后收购。收购战略主要分为两类,一类是与现有业务优势互补,建立产业协同;另一类是横向拓展产品线,实现业务多元化。

第一类例子较多:史赛克是世界上最大的骨科产品生产商,2013年以14亿美元收购了骨科手术机器人代表公司Mako,该类机器人主要开展关节置换手术,术中需要用到假体等耗材——对史赛克而言,“耗材+手术机器人”成为重要商业模式;西门子是影像四大家族之一,2019年8月以11亿美元收购血管手术介入机器人公司Corindus——西门子成像产品与Corindus平台结合所产生的技术协同,可能在未来改变心血管疾病或外周疾病的医疗方式。

第二类例子:美敦力主要为慢性病患者提供手术医疗器械,骨科相关业务不多,但在2018年9月以16.4亿美元成功收购Mazor,布局了骨科赛道;2016年7月骨科巨头捷迈邦美以至少1.32亿美元收购神外手术机器人公司Medtech。

26 国际手术机器人投融资趋势:收并购是主旋律

3.2 投融资趋势下的投资启发

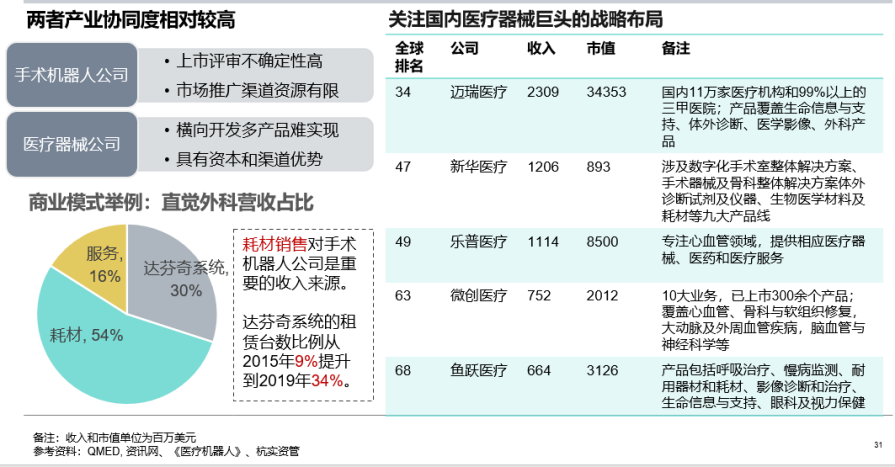

医疗器械巨头和手术机器人公司结合有一定必然性,可以多加关注医械公司动向。

一方面手术机器人公司与医疗器械公司产业协同度高:手术机器人公司往往更注重技术团队——而研发后期流程复杂,上市评审不确定性高,市场推广渠道资源有限;医疗器械行业不同产品间差异较大,医疗器械公司靠自己横向开发多产品有局限,外加自身的资本和渠道优势,收购是拓展业务的捷径。

另一方面耗材销售是重要的商业模式,带来经常性收入:达芬奇手术机器人销售只占直觉外科总营收的30%,54%的收入来自于耗材。直觉外科甚至支持医疗机构租赁达芬奇系统,吸引他们购买配套耗材——达芬奇系统的租赁台数比例已经从2015年的9%增长至2019年的34%。

图表 27 投资启发:医疗器械巨头的布局代表一定行业趋势,可以多加关注

3.3 国内手术机器人标的概览

图表28,29,30 是国内手术机器人基本情况概览。总体看来,国内医疗器械巨头已经开始布局这个领域,其中,最活跃的是微创,布局了腔镜、骨科、血管介入(Robocath)赛道。国外医疗器械巨头也关注着国内手术机器人的发展,2020年7月神经外科手术机器人华科精准获得美敦力数千万人民币投资。

按国内手术机器人细分赛道看:腔镜手术机器人以走低配版达芬奇路线为主,也有公司走差异化路线,如做单孔腔镜的术锐和精锋;骨科手术机器人竞争激烈,关节置换领域研发进展相对落后;神经外科领域主要是三家,均已获证,但尚未实现规模商业化;血管介入领域相对空白,公共披露信息不多。

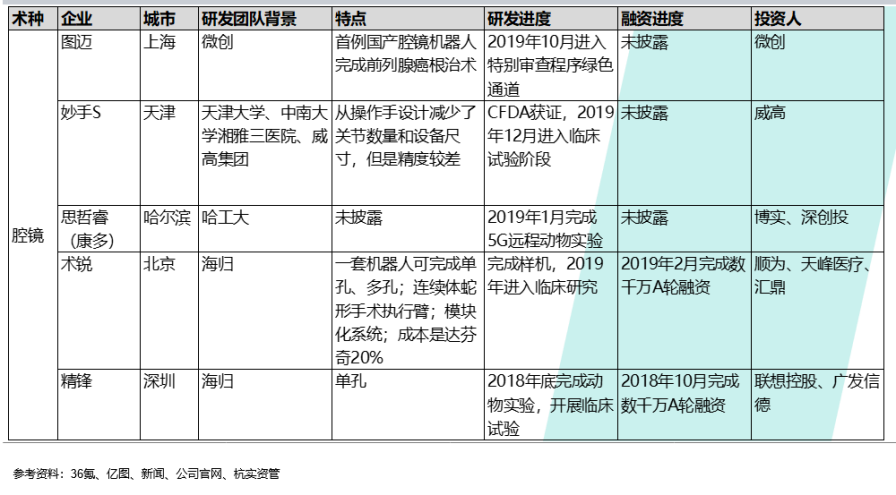

28 国内标的概览:腔镜手术机器人多走低配版达芬奇或差异化路线

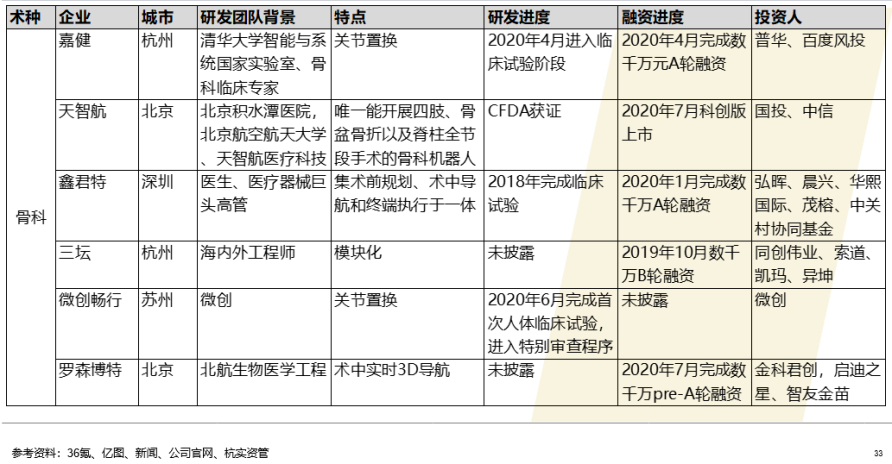

29 骨科手术机器人赛道竞争激烈,关节置换领域研发进展相对落后

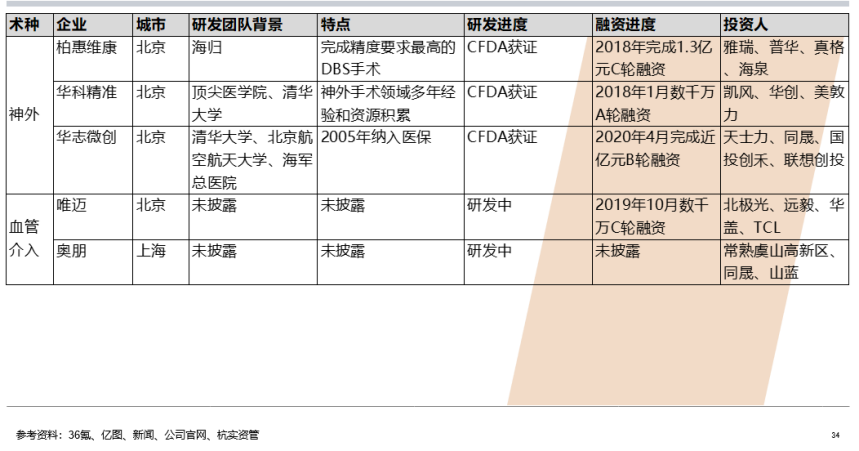

30 神经外科领域主要是三家,均已获证,尚未实现规模商业化;血管介入相对空白

四:总结和建议

最后,对于投资,本文提出五个关注点:

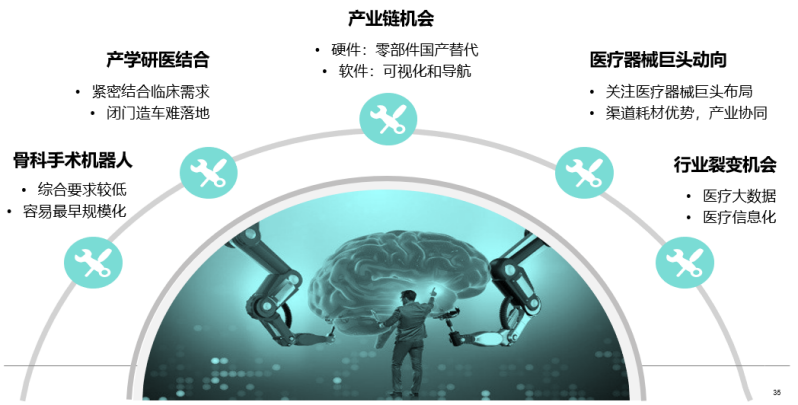

1. 细分领域:骨科手术机器人。骨科综合要求最低,容易最早实现规模化。

2. 团队构成:产学研医结合。创业团队需要紧密结合临床需求,光有技术,闭门造车,产品较难落地。

3. 产业链机会:硬件上——零部件国产替代;软件上——可视化和导航。

4. 战略布局:关注医疗器械巨头收并购动向。医械公司具备渠道和耗材优势,容易和创业公司形成产业协同。

5. 行业裂变机会:医疗大数据相关。

图表31 投资关注重点