公司与行研|厮杀强周期,还记得一年涨200%的京东方么?_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 14 ·点赞 0 ·评论 0 ·4年前 (2020-09-08)

63ke ·浏览 14 ·点赞 0 ·评论 0 ·4年前 (2020-09-08)

三十而立,三十而已。

三十年前,北京电子管厂已经连续亏损7年,濒临破产,时年35岁的王东升接下了年亏损数千万元的北京电子管厂,担任该厂厂长。这个电子管厂,就是后来的京东方。

2000年,京东方正式进军液晶显示屏领域,并开始了在国际上的角逐。京东方为自己设定的使命,就是要率先突破国外技术封锁和壁垒,通过迅速产业化从根本上扭转中国的“缺屏之痛”。

三十年后的今天,随着三星、LG先后宣布逐步退出LCD(liquid crystal display,液晶显示器)行业,以京东方、华星光电为代表的中国LCD厂商已实现全球领先。

如今,随着本轮产能过剩逐渐出清,屏幕面板行业又将陷入新一轮扩张和厮杀,谁将会成为这一领域新的霸主?

产能大肆扩张

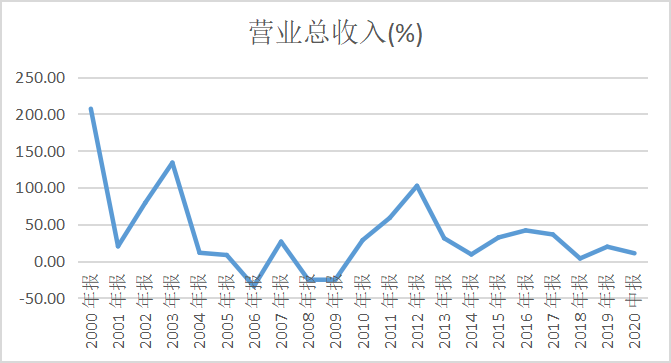

面板行业是周期性非常强的行业。以京东方为例,其业绩表现出强烈的顺周期特征。

数据来源,同花顺;36氪制图

2003年,京东方的营收迎来了上市后的第一次高峰,受益于国产替代化浪潮。当年,京东方投建中国大陆首条依靠自主技术建设的显示生产线——京东方北京第5代TFT-LCD生产线,填补了国内TFT-LCD显示产业的空白,结束中国大陆“无自主液晶屏时代”。

同年,京东方收购韩国现代显示株式会社(HYDIS)TFT-LCD业务、相关专利及团队,进入薄膜晶体管液晶显示器件(TFT-LCD)领域,此举标志着京东方的TFT-LCD事业的战略布局正式全面启动。

随后几年,随着产能的扩大和市场需求的进一步提升,京东方北京5代线量产,开展显示器显示屏业务,产品供货三星等国内外客户。

京东方只是中国大陆LCD行业的一个缩影,这一趋势也在另一个面板制造商深天马(000050.SZ)的身上有所体现。自此,中国大陆LCD产业向高世代扩张,并且完成了对于韩国、日本的追赶。

在需求旺盛以及政策扶持的背景下,2011年和2012年,中国的LCD行业营收出现了周期性的顶峰。原有老牌企业不断扩张产能,其他企业也大量开始涉足LCD行业。

由此,从2013年开始,中国的LCD开始步入产能过剩的大周期,尽管2016年和2017年期间也有短暂的小周期,但总体而言库存增加,营收增速在较低位徘徊。

数据显示,2013年中国大陆自产面板全球市场占有率为11.4%,电视面板自给率超35%,到2016年接近翻番,出货面积约5700万平方米,全球出货量市场占有率超30%,居全球第二位。

到2017年底,中国大尺寸液晶面板产能占据全球35.7%的份额,超越传统大尺寸液晶面板制造大国韩国。

在资本市场中,凭借着市场占有率的提升,以京东方为首的国产面板也在那一年成为了市场宠儿。京东方股价在2016年下半年,仅用一年的时间,就从2.2左右涨至6.67,涨幅高达200%,成为了一直名副其实的大牛股。

时至今日,根据DSCC数据,中国大陆的LCD产能占比由2018年四季度的42%提升至2020年一季度的52%。

图片来源:华泰证券、巨丰投顾

加速出清,逐渐探底

在产能过剩的情况下,市场主体积极出清,而疫情加速了这一出清进程。

根据 IHS Markit 的报告,2019年液晶电视需求放缓和液晶电视面板供过于求,导致面板价格快速下降。面板制造商从2019年中期开始降低产量,以实现供需平衡。

展望2020年,面板制造商制定了更加保守的2020年面板出货计划。2020年液晶电视面板出货量将大幅减少至 2.65 亿片,同比下降8%。这是自2011年以来首次年度下跌,且成长率是历史最低水平。

同时,由于不再具有价格和技术优势,有的传统LCD面板制造国际巨头选择彻底退出,这也促使在供给端整体收缩。在疫情肆虐的背景下,今年上半年三星、LG先后宣布逐步退出LCD面板行业,韩厂退出加速,韩系龙头的退出使得其整体竞争力弱化。

国内龙头企业则趁机兼并。8月28日,TCL科技发布公告称将收购三星苏州的8.5代液晶产线和模组厂,同时三星显示将对TCL华星进行增资,增资后三星显示占TCL华星12.33%股权,成为第二大股东。

可以看出的是,疫情使得这一轮产能过剩周期迅速缩短,并逐渐探底。这一点从龙头企业今年上半年的业绩表现也可以看出。今年上半年,龙头企业表现要好于预期。

即使在疫情的影响下,京东方和TCL华星营收都保持了同比正增长。数据显示,京东方在规模上,继续维持第一位。上半年,京东方营业收入608.67亿元,同比增长10.59%。TCL华星上半年营收195.1亿元,同比增长19.9%。

同时,上半年京东方面板出货量同比增长超15%,保持液晶显示屏在手机、平板电脑、笔记本电脑、显示器、电视领域的领先。

不过,占京东方营收90%的端口器件(主要为面板)的毛利率同比下降1.78个百分点至13.78%,主要是面板价格比去年同期下降,使得京东方收入增长、净利下滑。

强周期或已启动

价格是市场供需最直接的反应。

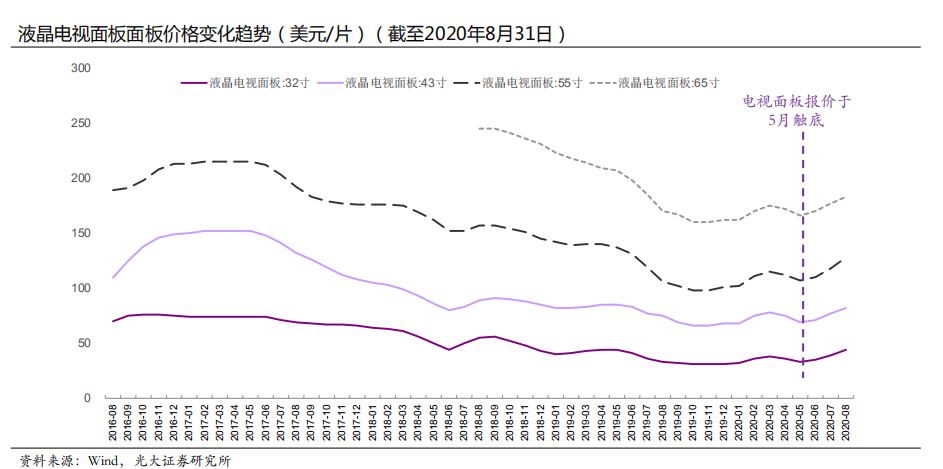

在产能加速出清的带动下,LCD面板价格已经连续三个月上涨。根据市场报价,不含背光模组的LCD面板价格在8月再次上涨,其中55寸LCD面板达到125美元,比7月贵了10美元,增幅9%左右。32寸LCD面板价格也回升到44美元,比上个月增加了4美元,涨幅大约10%。

光大证券认为,6月价格已经见底,TV面板将从Q3开始涨价。进入6月后,伴随着终端需求的好转及韩厂关闭产能的预期,整机厂加大对于面板的采购,面板价格在6月的报价已经全面触底。

其预计面板价格将在三季度全面上涨,尽管整机厂目前备货较多,但在复工复产、经济刺激带来的需求复苏之下,三季度将有效消化库存。

图片来源:光大证券研究所

展望2021年,赛事延迟叠加经济刺激,2021迎来需求大年。奥运会、欧洲杯、美洲杯等大型体育赛事均被推迟到了2021年,各国相继发布经济刺激政策,2021年将迎来经济的复苏性增长。

根据IHS预计,2021年面板出货量将增长5.2%,出货面积将增长10%,成为近五年来需求增长最快的一年。

由于LCD面临长期拐点,京东方A和TCL科技可能都将受益于此次大周期。

华泰证券发布研报称,与此前每2-3年一轮的周期性价格反弹不同,此次涨价的主因是韩国厂商退出所带来的长期供需格局改善。

在需求端,短期受疫情影响,居家办公及远程教学带动NB及Pad需求走强。长期终端多元化+大尺寸高清化趋势延续,DOT(Display of things,万物皆显示)时代面板有望成为IoT入口。中国大陆LCD产业从无到有、从有到大、从大到强,现已实现全球领先,龙头厂商有望迈入收获期。

抢滩新科技

在LCD市场占有率逐渐扩大的情况下,面板龙头企业同时也早已开始布局OLED面板,寻求在这一市场中占据有利地位。

京东方在几年前投产中小尺寸OLED面板以来,华为一直都是最大的客户,从mate20开始数代旗舰手机都有采用京东方的OLED面板。

全球的中小尺寸OLED面板市场份额,目前三星占比超过八成,这是因为三星在中小尺寸OLED面板业务已有十多年时间,在技术和产能上居于优势地位。而京东方之后才布局该市场,当前仅占有一成多的市场份额。

TCL华星也早有布局OLED领域。不久前发布的小米10至尊纪念版采用的就是TCL华星独供 6.67英寸OLED双曲面屏幕。

图片来源:TCL华星

当前,市场主流面板包括LCD面板以及OLED面板。相比于LCD,OLED面板构造相对简单,具有更快的响应速度、更广的视角、更高的色彩饱和度。

LCD面板主要应用领域为电视市场,OLED面板主要应用于智能手机领域,在智能手机领域的渗透率逐年提高。

头豹研究院预计,2022年OLED面板在智能手机领域的渗透率上升至30.2%。未来,生物识别功能及折叠屏功能极大提高用户体验,而两大功能均需采用OLED面板,因此未来OLED面板在智能手机领域的渗透率将持续提高。

随着OLED面板在小尺寸领域的渗透率提升,LCD在小尺寸领域的市场份额将被OLED逐渐替代。