消费股会一直涨下去吗?最新的券商策略会这样说

![]() 63ke ·浏览 11 ·点赞 0 ·评论 0 ·4年前 (2020-09-03)

63ke ·浏览 11 ·点赞 0 ·评论 0 ·4年前 (2020-09-03)

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

上海证券报

近期,消费股节节攀升的涨势有目共睹,虽然不少机构依然认为消费股是投资必备的压舱石,但也出现了银河证券发布“预警”研报,表示“不为创纪录的消费股再唱赞歌”。

9月2日,国泰君安研究所召开2020年消费品年会,东吴证券召开2020年秋季策略会,两家卖方机构如何看待消费股的投资机会?消费股真的会像“永动机”一样继续涨下去吗?

国泰君安訾猛:在中国,消费其实才走过初级阶段

国泰君安研究所大消费组组长訾猛发表了《喝酒吃肉能改变中国经济的命运吗?》主题演讲,深度分析了其看好消费股的底层逻辑。

訾猛表示,经济发展是一个大周期的问题,如果梳理美国和日本金融市场的历史,大家会发现大的市场轮动基本上几十年才会发生一次,每个主题的持续时间,远远不止十年、二十年。因此,每一个大周期的发展都不是一蹴而就的,在这个过程中,投资者需要做时间的朋友,耐心等待时间的玫瑰。同时,也应该积极拥抱触手可及的投资机会。

在中国,最触手可及的投资机会是什么?答案就是消费。

訾猛认为:“在中国,我们看到消费其实才刚刚走过初级阶段。从需求端来看,一、二线城市刚刚进入到消费升级的阶段,三、四线城市还处在消费扩容的阶段。换句话说,中国的消费还处在一个满足量的增长的阶段,消费升级还远远没有结束。”

訾猛分享了一张表格,是A股市场自上市日起涨幅最高的50家上市公司。如果加上医药来统计,大家可以看到A股市场上自上市日起涨幅TOP50的上市公司里,大消费行业占比达到了56%,超过了半壁江山。

A股市场自上市日起涨幅最高的50家上市公司 来源:Wind,国泰君安证券研究

这张表格说明什么?“消费品投资赛道属于‘长长的坡、厚厚的雪’。稳定性、长周期性、扩张性、升级性,让优秀的消费品企业能够穿越周期波动,即使在经济寒冬之下也能过着比较滋润的日子,通过时间复利的积累实现稳定向上的成长。”訾猛说。

訾猛还分享了消费品企业的成长路径,一般来说,一个消费品企业的发展基本上分为三个阶段。第一阶段是渠道驱动,第二阶段是品质驱动,第三阶段是品牌驱动。

“如果我们深挖,就会发现,以上三个阶段其实是企业发展的表象。一个消费品企业真正的行业壁垒应该是什么?不是渠道不是产品,甚至不是品牌,而是企业的内部管理和组织能力。”

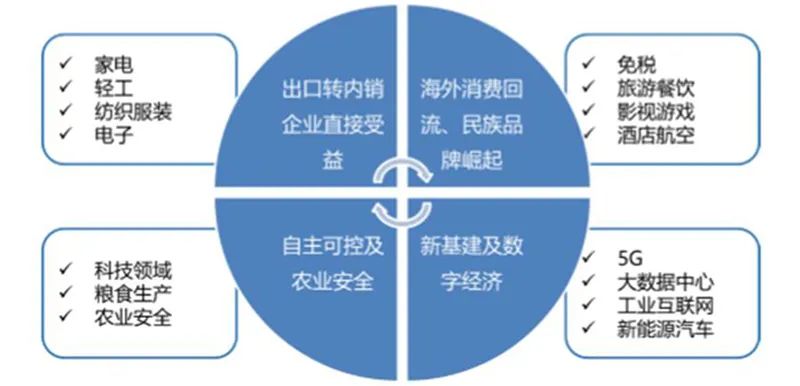

通过统计最终消费支出对GDP增长的贡献率,訾猛表示,消费已经成为中国经济名符其实的压舱石和稳定器。另外,随着“以国内大循环为主体、国内国际双循环相互促进的新发展格局”的提出,未来消费在经济中所起的作用可能还会越来越大。

消费促进经济发展的逻辑中有四个受益方向。第一,出口转内销,主要指家电、轻工、纺织服装、电子。第二,海外回流和民族品牌崛起,如免税旅游、影视、酒店、航空。第三,自主科技和粮食安全。第四,5G、新能源汽车。

来源:国泰君安证券研究

东吴证券陈李:大类行业上,可从科技和消费转向周期

与上述国泰君安訾猛的观点不同,东吴证首席经济学家陈李认为,大类行业上,当前投资可以从科技和消费转向周期股。

陈李分析认为,当前A股市场估值整体处于较高水平,市场依赖估值提升已步入中后期阶段,有明显业绩支撑的上市公司将受到投资者的持续追捧。他建议,就2020年第四季度的市场,投资者可适度降低预期收益率。

陈李对于部分指数和热门板块的高估值均提出了谨慎的观点。他表示,创业板和中小板指估值历史分位数接近历史高点,相比过往牛市,这两大指数估值上行空间将十分有限。

此外,陈李提醒,热门行业估值逼近过往牛市顶峰时期估值。计算机、食品饮料和生物医药目前的估值历史分位数达到了80%的历史区间以上。

因此,从估值和业绩两个角度出发,陈李建议,投资者可以配置一些估值合理、业绩在未来2至3个季度持续上升的行业。

具体有三大维度:

第一,大类行业上,可以从科技和消费,转向周期股;

第二,在大行业内也可以投向估值较低行业,比如在大消费里,从医药和食品转向家电和白酒的配置;

第三,在单一细分行业里,可以从估值较高的龙头企业转向有吸引力的二线公司。

陈李表示,当前市场整体估值水平较高,在宏观流动性已经边际收紧的情况下,市盈率难有上升空间。

陈李认为,2020年的第四季度会是企业ROE(净资产收益率)的一个相对的高点。他说:“我们观察测算了企业盈利同比增速,相关数据应该在2021年的第一季度达到一个同比增速的高峰(金麒麟分析师)。”

那么,是否有企业能够在今年第三、第四季度维持高盈利水平,并一直延续到明年年底?陈李表示,这样的情况主要发生在制造业投资领域。

陈李分析,从目前看,制造业投资表现出了一些向好的趋势:首先,相关制造业企业的中长期贷款已经出现连续四个月的明显上升;其次,工业用地规模已连续三个月上升;第三,制造业下游消费电子、光伏新能源、锂电设备的需求非常旺盛,这些方面的设备投资有明显的改善。

陈李预计,如果一系列制造业设备订单水平在接下来四个月连续上升,那么制造业投资就能持续上升,相关个股就会有很强的市场表现,A股市场很有可能出现相关的结构性行情。

最后,陈李在策略会上说:“我对各位投资者的建议是,接下来四个月的调研,不用去基建企业,也不需要去调研房地产企业,而是应该将调研的核心放在制造业的设备订单上。如果这些设备企业订单状况非常好,一方面意味着制造业投资企业有很好的投资机会,另一方面意味着制造业投资可能会超预期的增长。”

编辑:朱茵