美联储再一次妥协_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 8 ·点赞 0 ·评论 0 ·4年前 (2020-08-29)

63ke ·浏览 8 ·点赞 0 ·评论 0 ·4年前 (2020-08-29)

编者按:本文来自微信公众号“格隆汇财经追踪”(ID:glh-focus),作者:削橙子,36氪经授权发布。

昨天,杰克逊霍尔全球央行年会开幕,美联储主席鲍威尔在题为“货币政策框架评估”的演讲中重磅连连,尤其是官宣了“平均通胀目标制”,这一“鸽派”的政策倾向彻底打消了市场对于短期内政策收紧可能性的担忧,引发海外金融市场震荡。

市场方面,美国三大股指走势分化,道指涨逾160点收复年内失地,标普500涨0.17%继续创新高,纳指跌0.34%。

图片来源:富途

宽松的政策无疑利好黄金,因此在鲍威尔讲话期间,现货黄金短线飙升近40美元至1976.64美元/盎司。但美联储没有明确的回答维持超低利率的时间以及允许通胀能升至多高这两个问题,“鸽派”信号还是不及预期,上扬趋势未能保持,金价随即又大幅转跌。

图片来源:汇通财经网

1 美联储的低利率时代

关于通胀率目标的设置,历来各国央行都存在争议:通胀率高了,影响经济运行和社会稳定;低了,难以促进经济发展,还会限制中央银行的调控能力,尤其是当出现市场负向需求冲击的时候。

所以各国央行都将通胀率目标设置为2%,并以此为参照,结合失业率和其他经济指标,来帮助决定是提高还是降低短期利率。

2012年,美联储将2%作为官方的公开目标。不过按照当时的规定,美联储的目标是在未来实现2%的通货膨胀,而不补偿通胀高于或低于2%的时期。也就是所谓的“既往不咎”。

而此次变动,是将这一目标值设置为长期的平均值,也就是说通胀率可以适度高于2%。

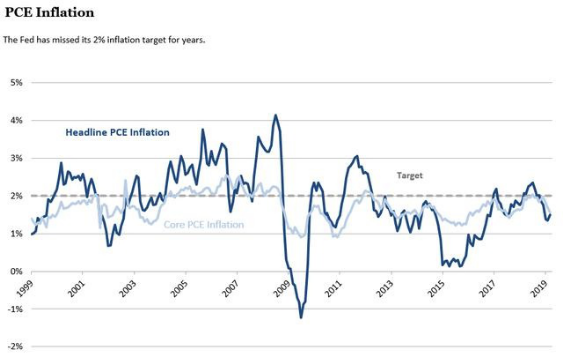

美联储多年来一直试图将通胀率保持在2%,但美国的通胀大部分时间均落后于美联储的目标,自2009年中期之后,过去仅有2年曾达到过这一水准。如果转换成新框架,意味着即使未来一段时间内即使通胀超过2%,美联储也将保持短期内按兵不动,甚至主动寻求让通胀保持在略高于2%以上一段时间。

图片来源:Haver Analytics

而实际上这背后的原因,是美联储想在“不搞负利率的情况下实现宽松的货币政策”。

这里给大家普及一下:名义利率=实际利率+通货膨胀率,而我们平常所说的就是名义利率。举个例子:

名义利率0%,通胀2%,实际利率-2%。

名义利率0%,通胀2.5%,实际利率-2.5%。

通货膨胀率的上限突破,在美联储名义利率保持在零利率的时候,实际利率的降低空间就提高了。

这实际上就是在降息,也是向市场散发一个积极的信号:你们别慌,我们绝不会加息。

当然,美联储现在不可能加息,否则光是联邦政府的债务问题就能把它压垮。

话说回来,几年前美联储就在纠结要不要搞平均通胀目标制这个东西,当时的想法是以2-3年的历史来计算平均水平,但毕竟牵连甚广,最终决议也一再推迟。所以这回临危受命,也是迫于无奈,鲍威尔也没有说明这个“平均”的计算公式,可操作空间就更大了,当然也有可能是他们自己也没个底。

归根结底,这次疫情打了个措手不及,但其实也是“人祸”。前几年,特朗普天天喊着降息降息,在推特上疯狂@美联储主席,鲍威尔没能抵制住“没有人比我更懂经济”的大旗,在该加息的时候反而降息,结果还没有等新冠爆发,鲍威尔手中的已经无牌可打了。

如果老鲍坚持按照市场规则来,黑天鹅降临的时候,美联储手中必然还会有一定的降息空间,不会这样捉襟见肘,以至于从“核弹级政策”无限QE到下场买垃圾债,几乎把08年金融危机以来的非常规性工具轮番用了一遍。

难道真是一代不如一代?

2 继续吹泡泡

要说美联储“放鸽”谁最开心,那必然非股民莫属。

虽然一向信奉菲利普斯曲线的美联储这次摆脱了“旧思想”,将提高就业摆在第一位,但实际情况却不容乐观。

7月份美国失业率还在10.2%的高位,虽然比4月份的14.7%大幅下降,和正常水平3.5%还远得很。另外,8月以来,美国初请失业金人数再次反弹,已经连续4周超过百万。

这说明,美国现在的经济重启依旧缓慢,企业破产潮的雪球越滚越大,消费者信心指数连续下滑,尤其是在疫情反复横跳的情况下,“二次探底”的可能性很可能变成现实。

在这样的情况下,需求、供给两端都被扼住了,再宽松的货币政策也没法挽救实体经济。

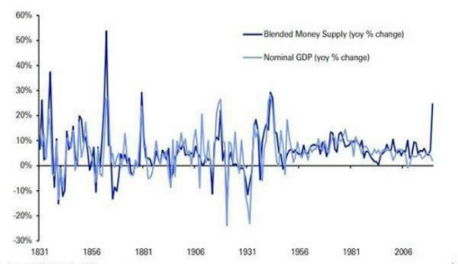

不信?看这组数据。

在过往10次半年度货币供应量增幅超过20%的时候,美国名义GDP增速都达到两位数,今年上半年美国广义货币M2的增速是1944年以来的新高,5月份为23.1%,6月份升至24.2%,二季度GDP却跌了31.7%。

图片来源:GFD

没法带动经济,自然就利好股市了。

3月24日至今,纳指累涨70%,标普500累涨55.5%,以周期股为主的道指累涨52.4%。

“巴菲特指标”(全球股市总市值与全球GDP的比值)也在2018年以来首次超过了100%。过去20年,这个指标曾经三次突破100%,分别是2000年、2008年和2018年,每一次都是灾难。

显然,美股市场已经出现了非常严重的泡沫,而市场最担心的问题是泡沫会不会破掉、什么时候破掉。

虽然股市泡沫看起来都是资本吹的,美联储却是“功不可没”。

以互联网泡沫为例,“最好的十年”起始于美联储长期的宽松政策,借贷成本降低,投资之风随之盛行,恰逢互联网大风来袭,纳指走到了前所未有的巅峰时刻。

然后,美联储开始收紧流动性,利率提高了6倍,热钱流出、经济失速,泡沫神话因此终结。

空中楼阁的确缥缈,但加息毕竟压垮骆驼的最后一根稻草,所以市场的目光就全在美联储身上了。

历史总是相似的,毕竟前车之鉴,谁都怕美联储一个“出人意料”,现在鲍威尔给大家吃了一颗定心丸,虽然更大力度的刺激不太现实,但股市还能享受低利率和流动性环境的支撑,这就很nice了。

泡沫破了才叫泡沫,还能撑下去,最多就是个“估值过高”。

根据美国银行的测算,如果平均通胀率保持在2.1%的水平,则可能需要美联储实行42年的低利率水平保持不变。

美股表示:不不不,这份礼太重了。

图片来源:网络

3 结语

美联储曾经也是个“体面人”,如今被迫堕落,实在令人唏嘘。

这样一套操作下来,美股市场的Party还能继续开下去,但美元呢?

价值不断被损毁的美元,继续充当世界货币的资格,还能持续多久呢?