想不到,你竟是这样的“小米”_详细解读_最新资讯_热点事件

![]() 63ke ·浏览 12 ·点赞 0 ·评论 0 ·4年前 (2020-08-29)

63ke ·浏览 12 ·点赞 0 ·评论 0 ·4年前 (2020-08-29)

编者按:本文来自微信公众号“表外表里”(ID:excel-ers),36氪经授权发布。

作者 | 知稻

编辑 | 付晓玲

数据支持 | 洞见数据研究院

8月26日,小米公布2020Q2财报。营业收入同比增长3.1%,毛利同比增长6.1%。

拿到财报的第一时间瞄到这几个数据,感觉在疫情和手机行业销量下滑的大背景下,能取得这样的成绩确实难得。

顺着报表接着往下扫,各项细分收入占比、成本……也都在合理区间里。这种顺畅感一直持续到费用这一块,然后突然停滞。

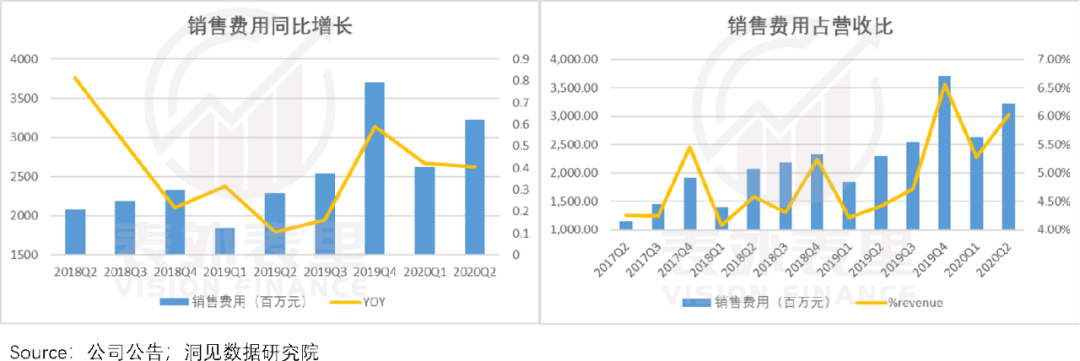

销售费用同比大幅增长,占营收比明显上了一个台阶;

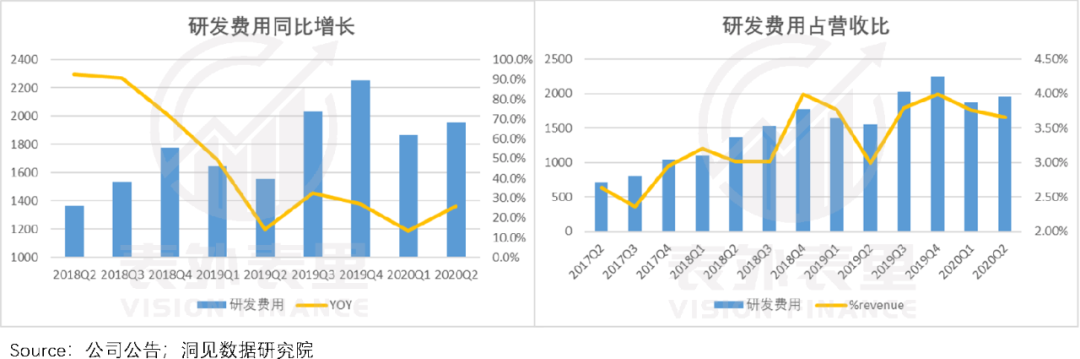

研发费用则呈现与之完全相反的下滑趋势;

不是上周的十周年庆,雷军刚提了小米“技术为本”吗?

当然,降低研发、增加营销的策略转变,或许有业内趋势改变的推动,先不急着做判断。

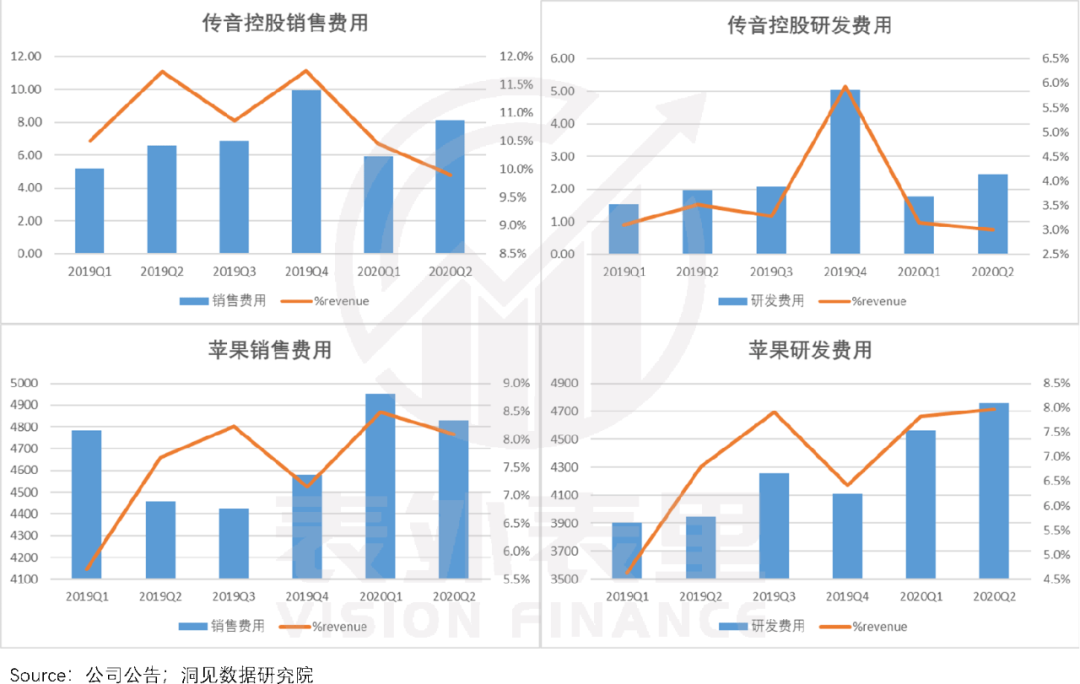

但在我们试图找到小米反常行为背后的行业共性时,发现这只是小米的行为。因为同样有着全球布局的传音、苹果,并没有出现这种明显的经营策略变化。

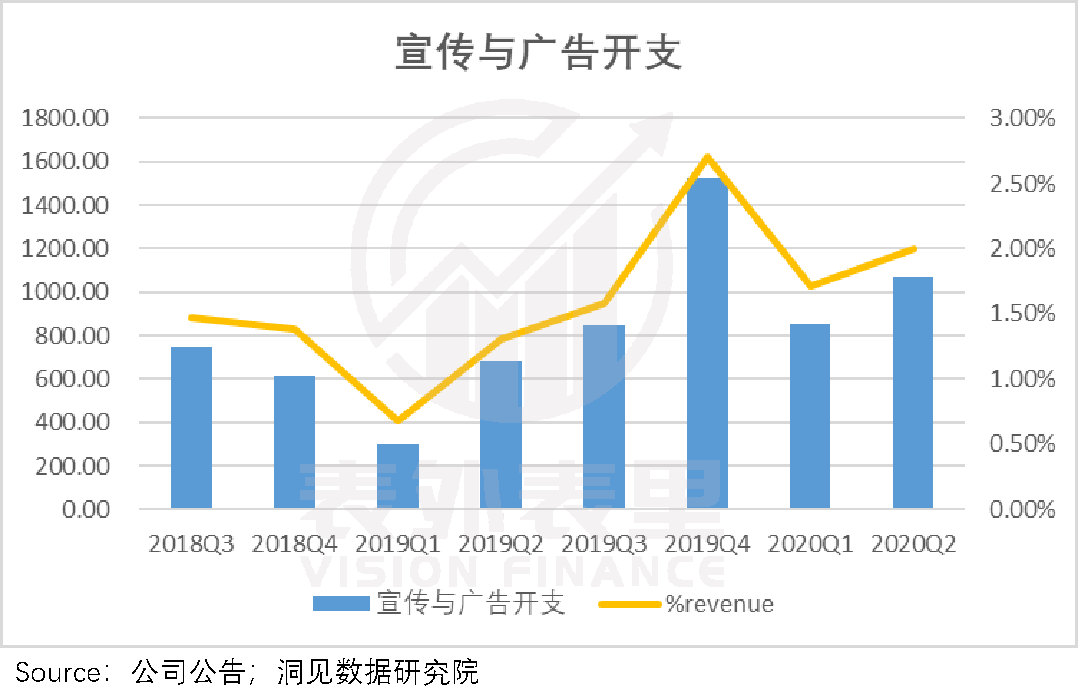

另外,我们还注意到销售费用中的宣传及广告支出,增长达到56.9%,是促成销售费用增长的主要因素。

看起来就好像,一直自诩高科技公司的小米,似乎要颠覆其科技“人设”,开始朝“吆喝声大、研发力小”的方向发展。

我们认为,这或许是小米的手机经营战略重心转移——从研发转向销售——的体现。本文会从原因和成果两个层面,探究小米为什么这么做。

5G手机存货放量早有“预谋”?

从业务性质上来说,小米归根到底,是一个销量驱动型的手机企业,做的是传统制造业的生意。而库存对制造企业的重要性不言而喻,存货比例以及存货周转率的变化,往往体现着企业某阶段的经营重点以及经营效率。

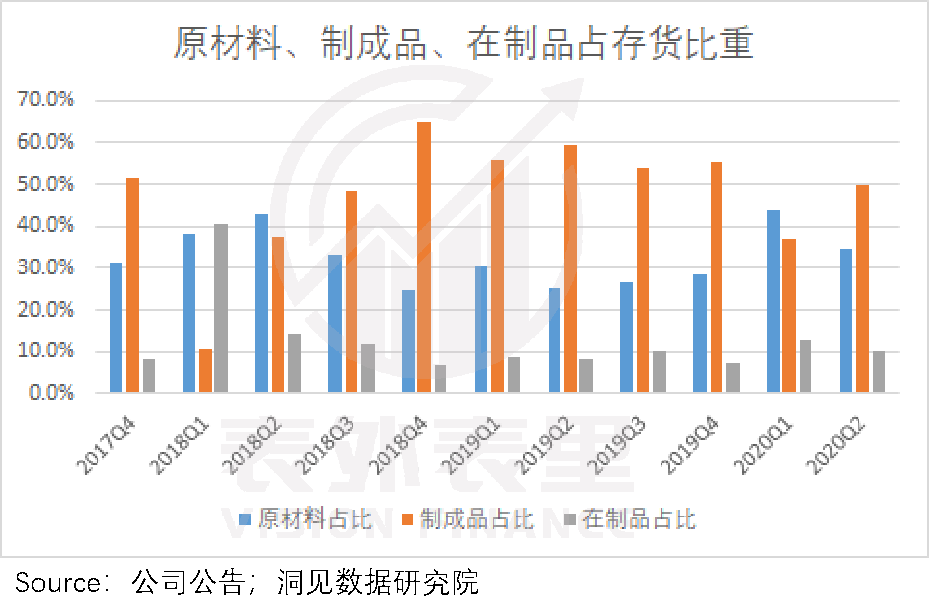

从上图可以看出,2020Q2,小米库存的材料、在制品占比相比Q1明显下降,而制成品明显提升。两降一增之间,说明小米Q1在大力“造手机”,而Q2终于囤够货了。

此时,结合开头提到研发和销售费用占比的变化,可以推断出小米Q2的行为逻辑:其手机业务(主要是5G)的经营战略要向销售转移。

目前来看,这种变化是小米有备而来的结果。

小米2019Q3的电话会议里曾提到:我们比同行准备地更早,5G时代没有包袱。

扫清4G手机库存

库存的变化就是其准备的内容之一,产品制造存在制造周期,电子数码产品也不列外,有一个从原材料-在制品-制成品转变的过程。存货、在制品与制成品的占比本质上就应该是相反的趋势,这样才能维持库存供需的平衡,期间根据生产的需要,此消彼长地进行增长交替。

但梳理上小米的库存变化轨迹可以看到,整个2019年都是制成品的占比大于在制品和原材料。说明小米2019年的重点是加码销货,清理库存。

那么,2019年有什么特殊性?小米为什么这么急于销货?

这要从其在库存上吃过的亏说起。

雷军在小米十周年演讲上曾自曝,2014年,小米在品牌和渠道都没准备好的情况下,直接向印度市场供应了50万台小米4旗舰机,结果在印度市场的销售遇冷,根本卖不动。

高达10亿的库存想转回国内消化时,却发现国内市场已经完全是4G手机的天下,这些3G版本的小米4同样没人要。

组建“救火队”,到全球去找3G市场消化,从东南亚到南美,从欧洲到中东,跑了五六十个国家,死磕一年多,损失惨重。

经此一役,手机数码产品降价周期快,电子零部件更新换代快且很多也不能通用等教训或许已深入”小米心”,这才有了2019年急于销货的行为,因为2019年正是从4G手机向5G手机换代的时间节点。

新的“轮回”,不一样的操作。

2019年,5G基站大规模铺开建设,小米“灵活”捕捉到市场趋势变化,集中清理4G手机的原材料和在制品占比,以降低5G时代到来存货减值的风险。

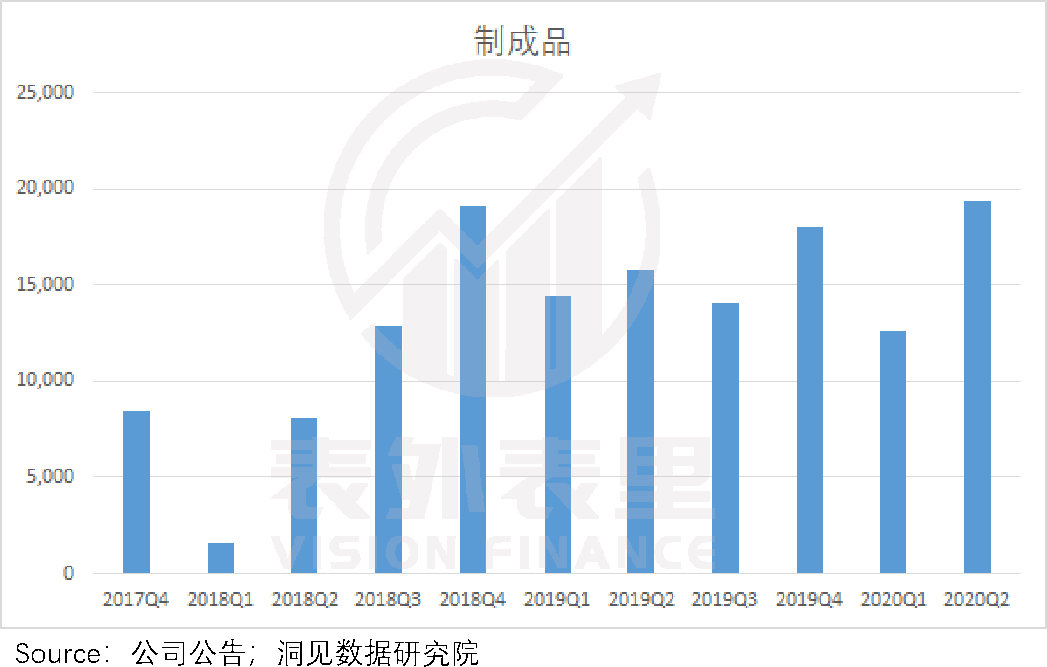

另外,从制成品数据的趋势可以看出,2019年至今(Q1为疫情特殊情况),小米在向上游发布订单需求上表现得更为平稳。这说明小米在供应链管理上更为娴熟,因为订单的稳定性极为重要,往往意味着更加稳定的排产,更为可控的生产质量。

5G布局进入卖货阶段

2020年国家层面的5G布局释放出更多信号:

截至2020年3月底,我国已建成5G基站19.8万个。

工信部预计,年底建成5G基站数超过60万个,实现地级市室外连续覆盖、县级及乡镇有重点覆盖、重点场景室内覆盖,而5G用户规模将达到2亿。这就意味着下半年国内5G网络将提速。

从下图可以看到,市场对此的反映:从4月开始,5G手机明显放量起步。

而小米对此的态度体现在Q2电话会议里:未来小米的5G市场占有率会持续向前发展。同时整个中国和世界的5G智能手机的普及率也会有一个爆炸性增长。

表现在行为上,就是2020年开始,小米积极备货5G手机。Q1“埋头盖房子”,原材料和在制品大幅提升,开足马力去生产5G手机;Q2及之后,房子盖好了,就要使劲“吆喝”,拉客人了。

Q2小米广告宣传开支同比增长56.9%,达到10.68亿人民币,在营收占比上也同比去年增长了2%。

按这个趋势推断,或许不久的将来,在铺天盖地的广告明星代言领域,除了oppo和vivo,还可以看到小米的身影也说不定,毕竟华为荣耀都已经在尝试这条路了。

近两年手机市场增量逐渐见顶,在生存空间压缩的背景下,各大手机厂商之间的竞争已经愈演愈烈。5G时代到来,技术成本上升,还伴随带来ASP(手机单价)的提升,这意味着未来的竞争会进一步加剧。

“灵活”的小米会放过在ASP手机单价上的准备先机吗?显然不会。

定好5G售价的“锚定点”,重心从研发转到营销

数据显示,小米10、小米10 Pro和MIX Alpha(就是小米10的至尊版),这三款4000元以上的手机,在过去的两个季度特别是Q2季度,卖的很不错。

根据Q2电话会议:过去的两个季度里面,高端产品的成功上市给了我们很大的信心。

我们认为,这里的信心投射的是对5G手机ASP提升的看好。

因为就像4G手机的ASP高于3G手机一样,5G手机的ASP本身也要高于4G手机。对品牌来说,想让消费者接受更贵的5G手机的价格,产品本身需要一个更有说服力的性价比。

而5GASP的提高,恰好符合小米向高端品牌冲击的品牌战略。所以小米在高端产品市场的成功,在一定程度上代表了5G手机的投放效果。

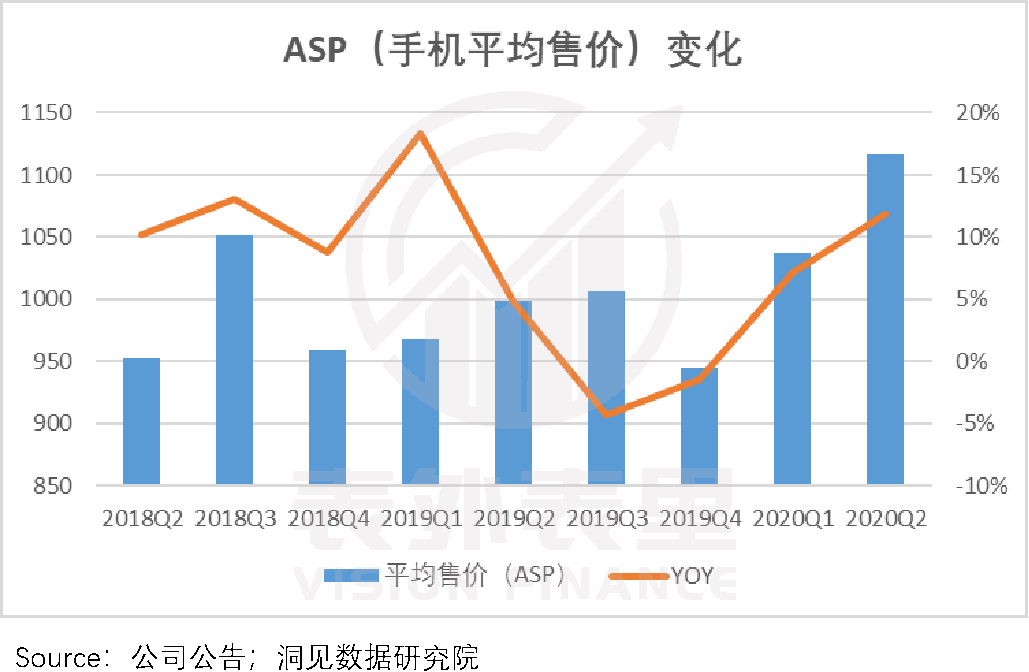

从下图可以看到,小米的ASP在Q2提升至了新高价格,证明小米已经在做提价调整,准备5G放量的到来。

有人说,小米中高端产品的成功源于产品本身的产品力,那么产品力是怎么来的呢?

答案是:研发投入。

根据2019Q3电话会议:小米在过去的三四年时间里面,一直稳步提高研发投入。三季度研发投入同比增长超过30%,预计今年的研发投入在70亿元人民币左右。

持续的研发投入,回报丰厚。

小米高端机的推出除了价格收益的优势,对小米互联网服务ARPU值的正面影响也非常明显。比如小米10的游戏ARPU值比中低端机型高出很多,小米游戏营收在Q1增长了80%,而整个游戏行业增速在40%左右,即使是头部公司的手游业务的增速最高可能只有60%。

“研发驱动”的小米,在2019Q3电话会议上表示:明年(2020年)还会是一个合理的比例,继续进一步提高我们的研发费用。

我们上面已经证明过了,小米并没有按说的那样做,2020年研发费用不仅没有增长,还连着两季度下滑。2020Q2小米对此做出了新的解释。

根据Q2电话会议:技术投入是占领高端品牌市场的基础,剩下的就是要在市场营销上面有所突破。即怎么样能够让高端的消费人群更好地认识到我们的产品和品牌。

至此,经营战略重心从研发转移到营销基本确定。

不久前的小米十周年演讲中,雷军提出三大铁律:技术为本,性价比为纲,做最酷的产品,不乏激情与热血。可回归到现实层面,小米Q2的调整表现,却让人觉得它走的是真“务实”。

小结

接下来,随着5G网络铺开与5G手机放量,可以期待的是,小米在下半年可能会有更好的业绩表现。但在know how层面,我们更关心小米面对外部市场的变化时是如何应对的。

一个好的经营模式是可以体现出经营杠杆的,就比如销售费用和管理费用占比随着企业规模增长同步下降,体现的才是良性的改变过程,传音和苹果的销售费用占比就是这样的变化趋势。

与之相比,小米Q2的销售费用变化正好相反。再叠加研发费用的下滑,甚至给人“重营销轻研发”之感。

当然,一两个季度的战略改变,并不能就此给小米下这样的定论,但保持对这种趋势的风险警惕,是十分有必要。